記事更新日: 2019/02/03

友人A

生命保険の見直しを考えているんだけど何かいいものある?

TJ

今いくらぐらい払っているの?

友人A

月々15,000円

TJ

えっ?独身だっけ?それは高いね。

しっかり見直ししたほうがいいよ。

このページの目次

生命保険について、よくわからないまま保険を入っている人が非常に多いです。

ほとんどの場合が社会人になったタイミングで、親に言われるがまま、会社に来ていた保険会社のセールスの話を聞いてその流れで、友人知人に勧められたから、という理由で保険に加入している人が大半を占めます。

よくわからないまま保険に入ると、必要ない保険金のために、必要のない保険料を支払うことになります。

そうならないためにもしっかりと勉強していきましょう。

保険の支払い金額はバカになりません。

1年間の払込保険料は平均20.4万円です。

保険の見直しをしないで10年保険に入り続けると、約200万円もの大金になります。

決して少ない金額ではありません。

しっかりと自分に合った保険に入ることが非常に大切なのです。

もちろんその加入した時は必要だと思って保険に加入しましたし、保険内容も理解していたと思います。

TJ

しかし、その保険には何年前に加入しましたか?現在のあなたに本当にあっているのでしょうか?

保険は1度加入した後は見直しをしていない人も多く、自分にあっていない生命保険に入っている人がたくさんいるというのが実情です。

自分にあってない大きな理由はライフイベントの影響です。

結婚や出産、子どもの入学や卒業した、など様々な要因があります。

今回はそのあたりも含めて全て説明していきます。

では、そもそも何故保険に入るのでしょうか。

保険が必要だから保険に加入しているわけです。

保険が必要ないのであれば、わざわざ保険料を支払う必要もないですよね。

TJ

それでもあなたは保険に入ってます(入ろうとしています)。

それは何故ですか?せっかく保険に加入するなら、こういうこともちゃんと説明できるようになっておきたいところです。

保険とは、まさかの時に大きなお金が必要となった時のために備えとなります。

あなたが不慮の事故で亡くなってしまった場合、「子どもの学費に1000万円が必要です」と言われたときに、支払う余裕がありますでしょうか。

なかなか払える人はいないのではないのでしょうか。

こういうまさかの時のために保険が役に立つのです。

TJ

もし、あなたがこの1000万円を払えるのであれば、実は保険は要らないかもしれません。

まずはここがとても大切です。

同じように子どもがいる家庭にとっても、貯蓄の違いや収入の違い、自営業がサラリーマン等の仕事の違いなどにより、各家庭によっては必要な保険は異なるということなんです。

保険の大きな仕組みとしては、万が一の時の大金に備えて、みんなでお金を出し合って備えると言うのが保険の基本的な考え方となります。

毎月1人1万円出し合って1000人集まれば毎月1,000万円が用意できます。

単純計算ですが、その1000人の中の1人に万が一の事が起きた場合、毎月1人に1,000万円を出すことができるというわけです。

TJ

そのため、もしあなたが1,000万円を持っているのであれば、わざわざ既に持っている1000万円のために毎月1万円を払う必要がないわけです。

それどころか1万円払うつもりになって毎月1万円貯金すれば、10年間で120万円を貯めることができます。

保険料で120万円使うのと、120万円貯金できるのとでは240万円も違いが出るのです。

これは大きな違いになります。

では、保険のメリットはどこにあるのでしょうか。

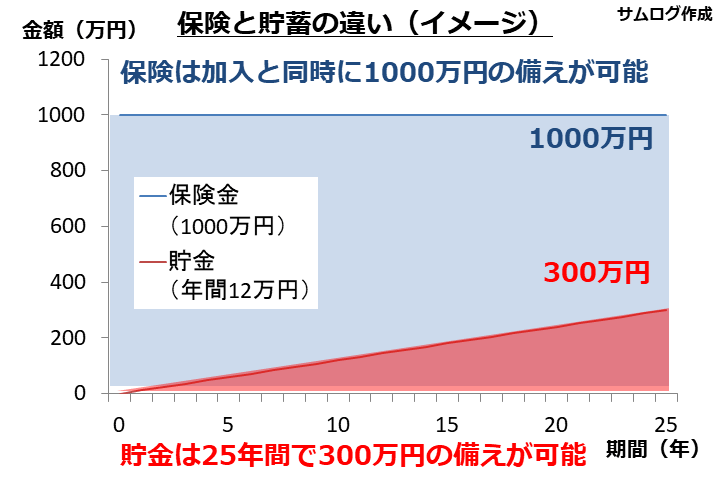

保険でカバーする1000万円というお金を保険に入らず自分で貯金することを考えてみましょう。

TJ

毎月1万円貯蓄すると、25年間貯蓄したとしても300万円にしかなりません。

1,000万円貯まるのは1000ヶ月後(約83年)かかるわけです。これはちょっと無理っぽくないですか。

(利息はほとんどつかないため、今回は考慮しておりません。)

万が一の 1,000万円に備えるために、毎月1万円の保険料を払うのか、83年かけて毎月1万円貯金するのかということです。

すでに1,000万円持っているのであれば、万が一の時にはその1000万円を使うこととして、保険に加入せず好きなように毎月1万円を使うのでも良いと思います。

もちろん浮いた1万円を貯金ではなく投資しても構いません。

投資は増える場合もありますが減る場合もあるので、この記事では保険以外の方法は貯金とします。

後は確率の話ですが、83年に間に自分にその万が一が起こると思えば、保険料1万円かけておけばお得(保険に加入した方が得)になるわけです。

その反面83年間に何も起きなければ自分の掛け金は使われず他の方に使われることになるわけです。

貯金しておいた方が良かったねということです。

TJ

このあたりをどう考えるかは、保険加入時にしっかりとおさえておきたいポイントになります。

簡単にいうと、支払った額(掛金総額)ともらえる額(受給額)を比較するのが一番シンプルな方法です。

それでは保険の仕組みを理解したところで、実際の見直しに入ります。

まず最初は保険の種類から見ていきましょう。

今回は生命保険の見直しです。

医療保険はまた今度お伝えします。

TJ

生命保険の商品は用途ごとに様々な保険に分かれています。

ベースとなる生命保険があり、その上で複合型の保険とり生命保険の商品が複雑になっているものがほとんどです。

正しく生命保険に加入するためにもまずはベースとなる保険を確認しておきましょう。

保険期間と払込み期間が10年間など一定の期間で決まっている保険です。

TJ

期間が定められているので「定期保険」です。

覚えやすいですね。

子どもが小さく万が一にまだ大きなお金が必要な時に加入するのがおススメです。

保険期間が一生涯続く保険です。

一生涯という期間なので「終身保険」です。

払込期間は60歳までに払い込んで、保険は一生涯つくような保険です。

TJ

定期保険と比べると、保険期間が長くて良いように思えますが、定期保険と同額の保証を得ようとするとその分払込保険料が高額になります。

老後のもしもの時に備えた保険として加入されることが多いです。

保険期間と払込み期間が決まっているので「定期保険」のような感じです。

ただ「定期保険」との違いは、保険期間が満期になった場合、満期保険金ということで保険金が支払われるということです。

こちらもなんだかお得な保険ですよね。

ただ、当たり前ですが、定期保険と同額の保証を得ようとするとその分払込保険料が高額になります。

結婚資金や子どもの教育資金などある程度計画が立てられるイベント用の資産形成に使われることが多いです。

非常に養老保険に似たような保険となります。

これはかなり貯蓄性の高い商品で、払込み期間終了後に、それまで払い込んでいたお金を年金として月々お金をもらえるわけです。

保険料を保険会社が長期で運用するので、一般的に払込み総額よりも受取り保険金の方が多くなります。

TJ

銀行の定期預金に預けるよりは有利なことが多いですが、期待するほどには増えることはありません。

現在余裕があり、将来のためにお金を残したい方におススメです。

冒頭でもお伝えしたように、保険は大きな支出の1つです。

そのためいくら保険料を支払って、保険金としていくら受け取れるのかをしっかり把握することが大切です。

生命保険の説明でよく出てくる言葉をまずは確認していきましょう。

・払込保険料:いくら保険料を支払うのか。月々、一括など払い方は商品による

・払込期間 :どのぐらいの期間保険料を払い続けるのか

・保険期間 :保険金が支払われる期間。この期間内であれば、万が一の事態が起こった時に保険金が支払われます。

・受取保険金:いくら保険金が受け取れるか。

TJ

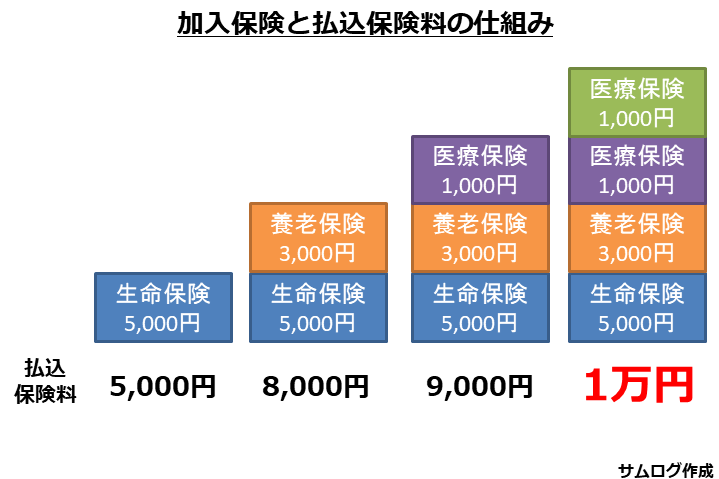

加入する保険は、なるべくシンプルにすることをお勧めします。

保険会社はあの手のこの手で複雑な保険を作り、それを加入させようとします。

それはなぜかというと、色々な補償をつけることで、保険会社は沢山の保険料が受け取れるようになるからです。

生命保険だけだと5000円しか取れないところ、貯蓄性として3000円、医療保険がついて1000円、ガン保険がついて1000円と考えると、10000円の保険料が受け取れるわけです。

保険会社にとっては嬉しいですよね。

もちろん保険会社にだけお得な商品であれば誰も加入しないのですが、加入者にも嬉しいことがあるんです。

それは保険についてはよくわからないので、優しそうな証券会社の人が「この保険に入れば、全てにおいてカバーされているので安心ですよ」と。

この一言で、加入しているんです。「全部カバーしているから良いかな」って。

で、加入時に保険の内容をちゃんと理解していないから、結局保険がおりる事象が発生しても保険金の申請なんてできないんです。

何のための保険加入なのか…

TJ

そんなことから、ちゃんと保険の申請をするためにも、シンプルな保険に加入することを私は強くお勧めします。

一度ご自身の保険証をみてください。

契約は、主契約とオプション契約に別れます。主契約がメインとなるのです。

ここがベースになるので、主契約としてどんな保険に加入しているのかをしっかり確認するようにしてください。

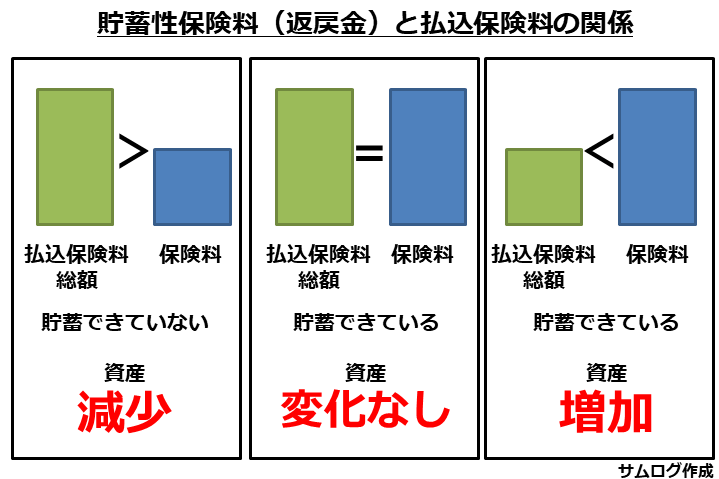

「受取保険金(返戻金)」>「払込保険料×払込期間」

簡単にいうと「いくらの保険金(返戻金)を受け取るために、いくらの保険料を払い込みますか」ということです。

TJ

友人の経験談をお伝えします。

子のために学資保険に加入しました。

子どもが18歳の大学に入る際に200万円が貯蓄できる貯蓄型の保険です。

10年ぐらい加入して少し保険の知識が付いたときにこの計算を計算をすると、なんと「受取保険金」<「払込保険料×払込期間」だったんです。

合計で200万円以上払っているのに、最終的に200万円もらえない保険だったということです。

理由は医療特約など2種類の特約がついていて、その医療特約の保険料を払っている分だけマイナスだったんです。

この経験があるので、今これを読んでいるあなたにはちゃんとした保険に入ってほしいと思います。

ではいくらの生命保険に加入すれば良いのでしょうか。

これを確認していきましょう。

本題に入る前にこんな話を聞いたことがありませんか?

「独身は生命保険がいらない。」

TJ

この意見には私も賛成です。

なぜなら、生命保険は自分が死んだ時に困る人のためにお金を残す保険です。

では、独身の方は誰にお金を残すのでしょうか。

残すとするなら、ご自身を育ててくれた方、親、祖父母となります。

では、果たして、親、祖父母はあなたが死んでしまった時にお金が必要になるでしょうか?

おそらく必要ないんです。

もちろん、あなたがどうしてもお金を残したいというのはもちろん尊重します。

ただ、それだけ気持ちを感じているのであれば、その方よりも長生きをして、生きてご恩を返すのが良いのではないかと思います。

もしそれでも、独身で死んだ時にお金がいるとしたら、ご自身のお葬式代ぐらいかなと思います。

ピンキリですが200万円あれば充分でしょう。

それでは生命保険でいくらの保険金を用意すればよいのでしょうか。

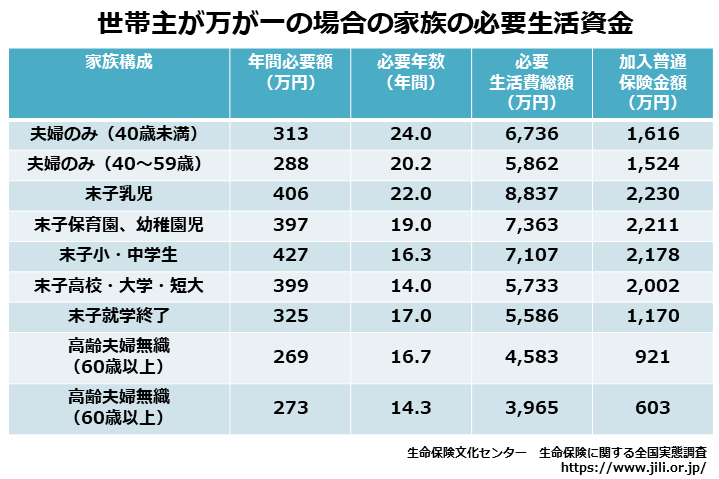

まずは難しい計算はおいておきまして、必要な金額の平均は5,580万円です(生命保険文化センター調査)。

この5,580万円について、生命保険で用意すれば大丈夫というわけです。

もう少しだけ詳しく生命保険の保険金を考えていきましょう。計算式は簡単な式となります。

期間は65歳までの期間で考えていきましょう、65歳とするのは年金の受給年齢を目安としています。

万が一の時に年金がもらえるまでは、生命保険で備えようということです。

TJ

えっ?65歳以降はどうするのか?

もちろん65歳以上の備えは必要です。

しかし、これは万が一のことが起きる、起きないに関わらず必要なものです。

65歳以降については、万が一の生命保険と別に考えておく必要があります。

生命保険の保険金(必要保険金額)=

【支出】合計(期間中に必要な金額)−【収入】合計(期間中の収入)

【支出】における大きな金額は下記の通りです。

・毎月の生活費:これはだいたい今の収入をそのまま当てはめればOKです。

・子どもの学費:子どもの学費は1人1000万円とも言われます。

【収入】における大きな金額は下記の通りです。

・遺族年金。遺族厚生年金:これは国の公的な支援金となります。

子どもがいるいないや年齢によっても金額が変わってきますので、良く制度を理解する必要が有ります。

遺族年金、遺族厚生年金については家族構成により金額が異なりますので、それぞれの自治体に確認してみてください。

生命保険の見直しのタイミングは大きなライフイベントが起こった時です。

先ほど独身時代は生命保険がいらないというお話をしました。

しかし、結婚すると訳が違います。

配偶者が仕事を続けている場合はそこまで不要かもしれませんが、仕事をやめて専業主婦(主夫)となった場合は保険に加入するのをお勧めします。

TJ

離婚した場合は逆に保険が不要になるケースもあります。

子どもが生まれたタイミングは必ず生命保険の見直しをしていただきたいタイミングです。

自分に万が一のことが起きた場合、残された子どもが困らないようにしなくてはいけません。

また、将来のために教育を受けさせるためにも、習い事で子どもの可能性を広げてあげるためにも、考えるべきタイミングとなります。

教育費だけでも子ども一人につき1000万円必要と言われている世の中です。

仕事が変わったタイミングも見直しのタイミングです。

収入が大きく変わることが多いので、公的な補助金が変わってきます。

公的な補助金については、お近くの市役所、区役所等に確認してください。

ユーザ満足度94%。初めて保険に入る方にはライフスタイルに入った保険を、既に保険に入っている方には、適切な保険をご提案して保険料の減額を実現できます。

独立系のファイナンシャルプランナーが担当してくれるため、保険会社各社の保険をあなたに合わせて提案してくれます。

お客様満足度91%。全国50以上の支社を抱えています。

しつこい勧誘も一切なく、業界歴11.8年のベテランファイナンシャルプランナーがあなたの保険の見直しをサポートします。

お客様満足度90%。チャットで簡単に質問できるのが魅力です。

複数の保険会社を比較して、あなたに最適な保険を提案してくれます。

全国どこでも相談可能です。提携ファイナンシャルプランナーは4000名以上。しつこい勧誘もなく、安心して相談できます。

金融・保険の世界のTOP6%の人しか持てない「MDRT」の資格を持つファイナンシャルプランナーがあなたの専属になってくれます。

本音で相談できるプロのフィナンシャルプランナーであれば、保険以外にも相談が可能です。

相談料0円。全国対応。無理な勧誘なく安心して相談できます。

複数社の会社と契約しているファイナンシャルプランナーにあなたにあった最適な保険を提案してもらえます。

ひとり哲学「人に合わせるほどムダな時間の使い方はない」

ひとりタイプ:ストイック

生年月日:1989年11月21日O型

趣味:投資、カメラ、旅行、乗馬

生粋の投資マニアで、収入のほとんどを投資している。

貯金0から5年で純資産◯千万円(ヒミツ)を達成し、ほぼ全てを投資中。

FP、格安SIMアドバイザーの仕事もしている。