記事更新日: 2021/08/20

TJ

普段、周りの人とお互いの懐事情について話す機会はないですよね?

日本では以前から清貧の文化が根付いていることから、家族間であっても、お金の話をするのはタブー視されています。

そのため、

について知る機会が身近にはありません。

TJ

大事な話なのに意見交換ができないので、モヤモヤしますよね。

そこで、この記事では独身男性の平均貯金額はもちろんのこと、FPの考える家計の体質改善方法についても扱います。

これらについて詳しく知りたい方は、ぜひ最後までご覧ください。

■本来、貯金とはゆうちょ銀行にお金を預けることを指しますが、本記事では貯金・預金・金融資産を便宜上同一とみなします。

このページの目次

TJ

では早速、独身男性の貯金がどれくらいなのかを紹介します。

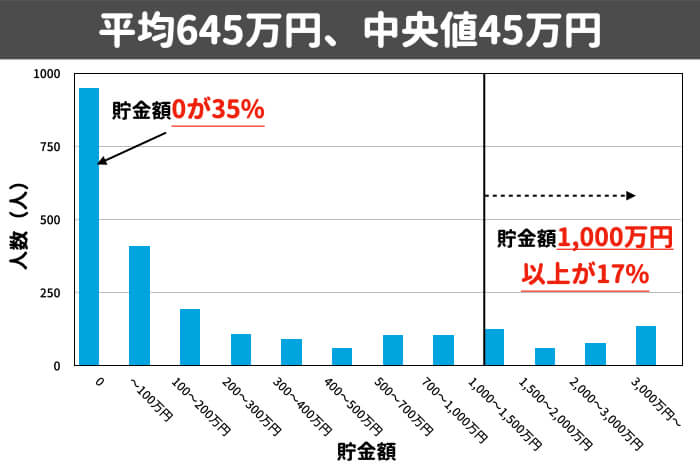

出典:家計の金融行動に関する世論調査を基に筆者が作成

上図は男性女性を分けていませんが、独身者は正社員として働く方が多いため、男女差はそこまで大きくないと考えられます。

従って、統計値はそこまで外れていないでしょう。

全世代では貯金が0の人が39%いる一方で、平均貯金額が645万円となっています。

この結果を見て、皆さんはどのように感じたでしょうか?

TJ

ただし、この"平均値"の取り扱いには注意が必要です。

今回のケースでは中央値である45万円の方が、実態に近いでしょう。

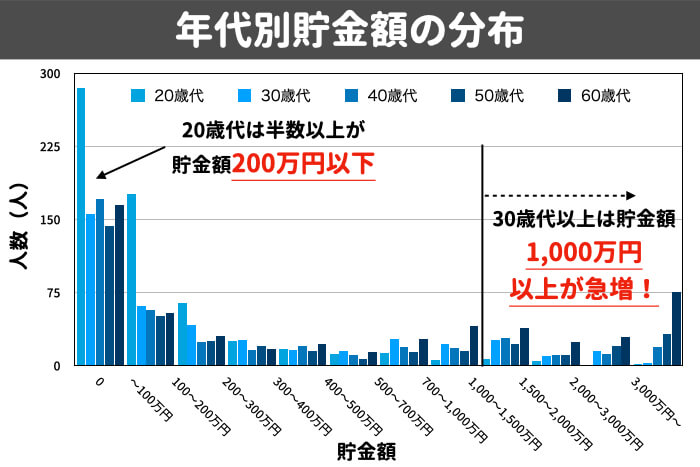

貯金額の世代間推移を見てみると面白いことが分かります。

出典:家計の金融行動に関する世論調査を基に筆者が作成

20代の頃は稼げる額が低いので、貯金も少ない状態です。

その後30代にかけて順調に貯金が増えますが、40代以降になると貯金がある人とない人の2極化が進みます。

※人数が多い順に赤黄緑で塗りつぶしています

TJ

このことから、若い頃からコツコツと貯金できる習慣が身に付くかが分岐のポイントと言えそうです。

今回の貯金額のような、統計データを見るときに”平均値”と”中央値”の言葉を見かけることがよくあります。

これらは似たような言葉ですが、全く意味合いが異なります。

■例)5人の貯金額がそれぞれ0円/10万円/50万円/100万円/1,000万円のケース

上の例では、貯金1,000万円の人が飛び抜けているため平均値をグッと上げており、5人中4人が平均値以下になっています。

一方で中央値は全体を俯瞰したときに多くの人が納得できる貯金額なのではないでしょうか?

TJ

平均は極端な値に引っ張られるので、中央値で見るべきなのか判断が重要です。

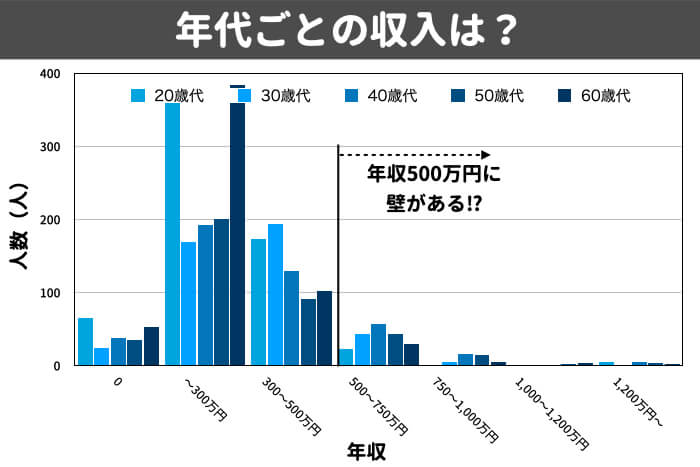

誰もが知りたい隣の懐事情の2つ目として、毎月どれくらい稼いでいるのか?について扱います。

これまでと同様、家計の金融行動に関する世論調査を基に図を筆者が作成します。

こちらは年収500万円に壁があるようで、ここを超えられるとかなり上位にいることになります。

TJ

ある程度稼いでいる若者は、比較的早い段階で結婚する傾向にあります。

500万円以上が急減する原因はここにあるかも知れません。

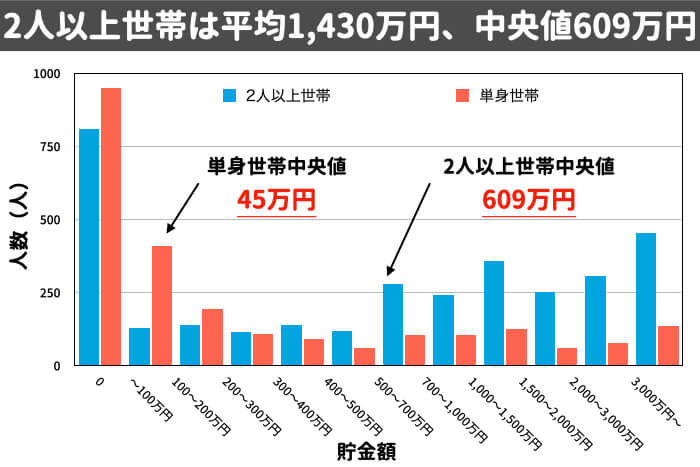

出典:家計の金融行動に関する世論調査を基に筆者が作成

2人以上世帯は独身者に比べて高めの貯金があります。

これは、

ことが影響していると考えられます。

TJ

理論的には収入が2倍になって、生活コスト1.5倍程度に収まるので、貯金力が高いですよね。

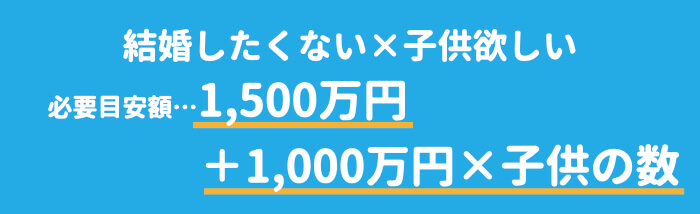

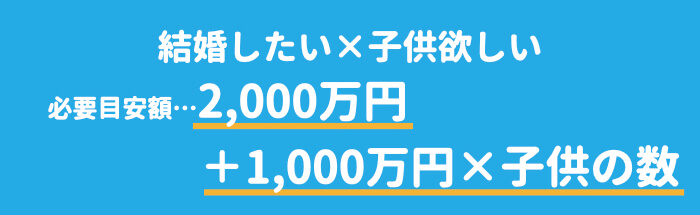

では周りの人の貯金額や自分がどれくらいの位置にいるのかを知れたところで、将来どれくらい貯金があれば安心できるのかについて触れます。

もちろん多いに越したことはないですが、最低限の暮らしをするための目安としてください(各自の状況によって額は変わります)。

最低限自分の身を守れれば良いので、最も必要額が少ないのがこのパターンです。

TJ

良く言えば自由、悪く言えば自己責任なので、将来起こりそうなことを想定して資産構築するようにしましょう。

例えば介護が必要になった場合には、周りの人に手伝ってもらうことは難しいと考えます。

なので、有料老人ホームに入ることも想定しておく必要があります。

養育費をもらっていればまだ良いですが、自分1人で自分と子供の分を稼ぐ必要があるので、お金の面で最も苦しいパターンです。

子供1人あたり1,000万円はかかると言われているので、子供が成人するまでは貯金が増えにくいです。

TJ

精神的にも1人で全てをするのはキツいので、親と一緒に実家に住んだり、周りの人に遠慮なく頼ってください。

2人で協力して2人分の貯金をすれば良いので、今回紹介する4つのパターンの中では最も難易度が低いパターンです。

ただし、介護が必要になった場合に老々介護になる可能性が高いです。

TJ

ある程度の年齢になったら老人ホームに入ることも考えておきましょう。

また、遺産を誰が相続するかについてもよく話し合っておいた方が良いです。

現在このパターンが最も多いですが、取り巻く環境は以前と異なっています。

夫が働き、妻は専業主婦である家庭は減ってきており、最近は共働きでないと生活を維持するのが難しくなっています。

TJ

日本の経済が成長しておらず、賃金が下がる一方で税金が上がっていることが原因の1つです。

老後は子供に頼ることを考えているかも知れませんが、子供にも子供の生活があります。

自分たちの力で解決できる方が望ましいでしょう。

自分の貯金額が平均以下、必要な目安額以下の場合、どのように貯金を増やせば良いかについて解説します。

TJ

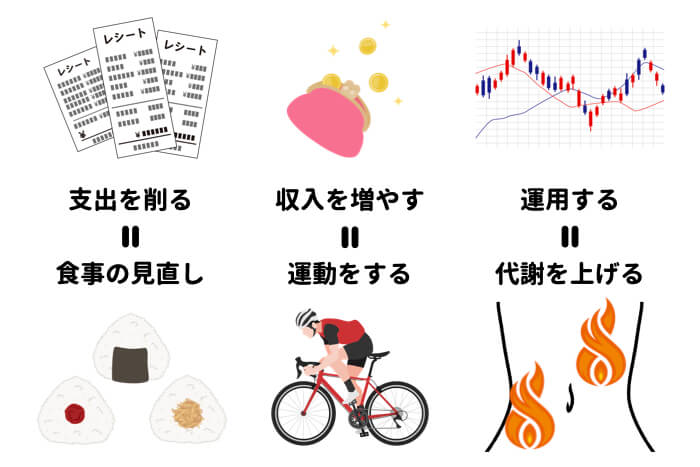

家計改善はダイエットと同じ考え方です。

食事を見直し、運動をして、プロテインで筋肉をつけて代謝を上げるイメージを持っておくと分かりやすいです。

お金を増やすには、以下の3つしかありません。

1番から順番に行うと効率よく貯金できる体質になりやすいです。

TJ

まず一番初めに取り組みたいのが、固定費の削減です。

1回削ってしまえば、長い期間賢く節約が可能です。

ここで注意が必要なのが、間違っても食費等の変動費を削らないようにしてください。

食費は削ろうと思えば削れますが、変動費と比べて費用対効果が悪いです。

良くあるのが、1円でも安いスーパーを求めてあちこち行き、1時間かけて合計100円の節約をしている方がいます。

TJ

2日に1回行くとして、月間1,500円/15時間です。

一方で家賃を1万円でも安いところに引っ越せば、月間1万円/0時間の効果があります。

また、極度な食費削減は健康を失うことにもなります。

ダイエットで言うと、断食をして体重を落とすことと同じことをしてる状態です。

体重は落とせたものの、不健康になっては元も子もないですよね。

TJ

固定費の削減は誰でも簡単にできますが、支出を減らすにも上限があります。

そこで次に行いたいのが、収入を増やすことです。

収入を増やすにはある程度の努力が必要になってきますが、収入を増やせれば貯金が加速します。

副業や資格取得、スキルアップ、転職といった手段で収入アップが望めます。

ただし、基本的に自分の時間を使って収入を増やすので、収入を一気に増やそうとすると忙しくなってしまいます。

ここまでくれば、増えた収入から減らした支出を差し引くと、結構な額が毎月余るようになるはずです。

TJ

その余ったお金を使ってしまうのではなく、投資信託や不動産といったものに振り分けるようにしましょう。

投資信託や不動産は自分の時間とは切り離された状態でも収益を生んでくれるので、お金は増えるのに自分は忙しくなりません。

1点注意点としては、独身なら3〜6ヶ月分の生活費を余裕資金として現金で持っておいた方が良いでしょう。

病気や怪我で一時的に収入が減った時のための保険です。

今回は「独身男性がどれくらい貯金しているのか」についてお伝えしました。

全世代で平均645万円、中央値が45万円という結果でした。

一方で将来必要になるであろう額が1,500万円以上であることから、貯蓄に励む必要があると言えるでしょう。

TJ

ぜひ家計の体質改善をして老後に備えましょう!

ひとり哲学「人に合わせるほどムダな時間の使い方はない」

ひとりタイプ:ストイック

生年月日:1989年11月21日O型

趣味:投資、カメラ、旅行、乗馬

生粋の投資マニアで、収入のほとんどを投資している。

貯金0から5年で純資産◯千万円(ヒミツ)を達成し、ほぼ全てを投資中。

FP、格安SIMアドバイザーの仕事もしている。

普段は格安SIMをはじめとするお金に関する相談を有料で受けている。

ひとり哲学「人に合わせるほどムダな時間の使い方はない」

ひとりタイプ:ストイック