記事更新日: 2019/01/08

皆さん、クラウドファンディングって知っていますか?

個人がお金を出して様々な案件(プロジェクト)を支援するという仕組みなんですが、先日会った友人(仮称:葛西)がその仕組みを使っているという話をしていました。

葛西

よう久しぶり!

きゃんゆー

お、久しぶり。景気はどうだい?

葛西

会社の景気はそこまで良くないけど、個人的には懐があったかくてホクホクだよ。

きゃんゆー

えっ、そうなんだ。何か良い話があるの?

葛西

自分でも怖いぐらいに順調なんだ。

そう言えばお前は自分で投資をやっているって言ってたよな?

きゃんゆー

うん。やっているけど山あり谷ありで。

なかなか資産が増えなくて・・・

葛西

そうなんだ。

クラウドファンディングってやってる?

きゃんゆー

ああ、寄付や珍しいモノが買えるやつね。

やってないけど。

葛西

もったいない!今からでもいいからやった方がいいぞ!

きゃんゆー

え?どういうこと?寄付でしょ?

葛西

お金を出資してリターンがもらえるものがあるんだよ、知らんなかったのか?

きゃんゆー

知らなかった・・・(こいつ投資なんてやったことなかったのにいつの間に)

家に帰って調べてみるわ。

私もクラウドファンディングというものがあることは知っていましたが、クラウドファンディングは『寄付やモノを購入するもの』という先入観から考えてもいない分野でした。

先ほどの葛西くんはこれまで本格的な投資はやったことがないのですが、リターンをもらえるクラウドファンディングをやっていて順調のようです。

順調にいっている人がいるとはいえ、クラウドファンディングをやったことがない人には未知の世界ですよね?

今回は、そんなやってみたいけどよくわからないクラウドファンディング未経験の方でも安心して使えるクラウドファンディングサイトについて調査してみました。

このページの目次

まずはクラウドファンディングがどういうものか概要を説明します。

簡単に言うと、

『インターネットを通じて自分がやりたいことを公開し、不特定多数の人からお金を集めることができる仕組み』

です。

言葉は、クラウド(crowd=群衆)とファンディング(funding=資金調達)の二つの単語を掛け合わせた造語になります。

身近なもので実際の例を見ていきましょう。

解散するアイドルグループSMAPに対してメッセージを届けるために『SMAP大応援プロジェクト』が立ち上がりました。

目標額は10,000,000円。それに対して2016年12月28日までに13,103人から39,925,936円(目標額に対して399%)集まるという大規模なプロジェクトになりました。

— SMAP大応援プロジェクト (@messageforsmap)2016年12月31日

後ほど詳しく説明しますが、このプロジェクトは購入型のクラウドファンディングになります。

1千円の出資だとお礼メッセージが届き、3千円の出資だと名前が紙面に掲載されるという権利がもらえます。

『新聞の広告を使って、SMAPメンバーや彼らを支えている人たちに、メッセージを届ける』

という目的にために13,103人の人がお金を出しました。

その後、集まったお金を使い、朝日新聞12月30日全国版朝刊に寄せられたメッセージが見開きで大きく掲載されました。

クラウドファンディングサイト「CAMPFIRE」上で行われた「キングコング西野の個展『えんとつ町のプペル展』を入場無料で開催したい!」というプロジェクトでは、支援者数6,257人、支援金額は46,373,152円集まりました。

このプロジェクトでは3,000円の出資で、絵本『えんとつ町のプペル』(サイン入り)とキングコング西野さんの読み聞かせ動画がプレゼントされました。こちらも購入型ですね。

このように単純に企業に出資するだけではなく、ファンクラブや個人に投資するプロジェクトも数々存在しています。少額から世界中の人を対象に資金を募ることができることもあり、大きな広がりを見せています。

中には投資としてお金を出資し、リターンを得るという形のものもあり、そちらの市場も広がってきています。

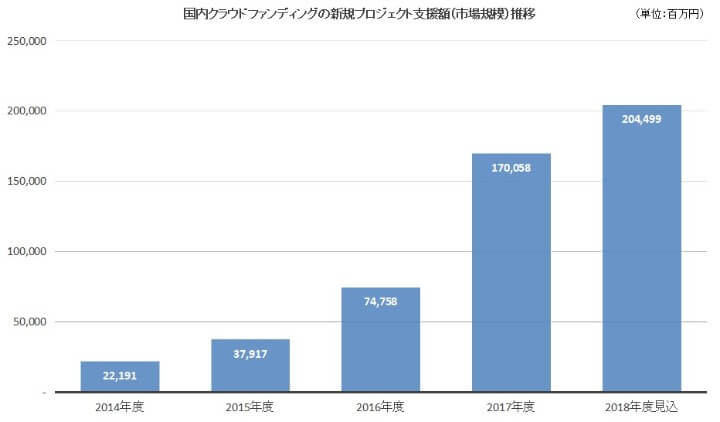

市場調査とマーケティングで業界では広く知られている株式会社矢野総合研究所が調べたところによると日本の2017年度のクラウドファンディング市場規模は支援者137万人、1,700億円ということです。

前年度比で127.5%増で2018年度は2,000億円ほどになる見込みで市場はどんどん拡大しています。2,000億円というと日本の映画や通信教育の市場と同規模の市場になります。

(資料)矢野総研発表数値よりきゃんゆーが作成

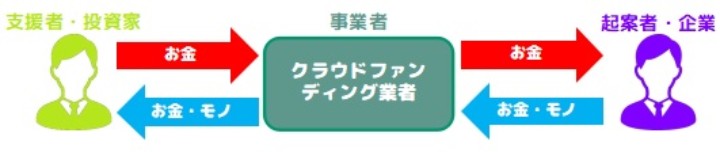

以下に図でまとめましたが、クラウドファンディングは、クラウドファンディングサイトを通してお金を出資し、基本的にはクラウドファンディングサイトからリターンを受け取る形になります。

実際にサイト側が案件(プロジェクト)の中身の審査や出資に関する作業を行ってくれるので、支援者がすることはこれだけになります。

(1)サイトに投資家登録

(2)サイト上で案件(プロジェクト)を選択

(3)クラウドファンディングサイト上で支援実施(決済)

(4)活動報告などの案件(プロジェクト)の進捗を確認

(5)リターンを待つ

登録時に情報の入力等が必要なのですが、入力も長くて30分程度なので非常に簡単です。

放置型の投資の中では比較的利回り(投資額に対して得られるリターン)が良いのが特徴です。

放置型の一番一般的なものが銀行の利息ですね。私たちは銀行に現金を預けて銀行が運用してできた利益から利息をもらっています。昔はゆうちょに定期で預けると10年定期で12%という時期がありましたが、最近では一番高いところで年間0.120%という銀行があるくらいです。

また、投資信託は投資のプロに投資先の選定などをお願いし、放置型の投資形態ですが、こちらは高いものでは20%超のものも出ています。こちらは後述しますが、利回りが高いということはそれなりの理由があります。

クラウドファンディングでは利回りが大きいものでは年間10%超という案件が存在します。

したがって、利回りの順番としてはこんな形になります。(右にいくほど利回りが低くなります)

投資信託 > クラウドファンディング > 預金

投資信託については購入者の半数弱の顧客が損失を出しているという金融庁からの衝撃的なデータも発表されています。投資信託はプロにお任せといっても判断は自己責任となりますのである程度の覚悟はしておきましょう。

「販売会社がどれくらいのリターンを個々の顧客に提供しているかについて、投資信託を保有している顧客の基準日時点の運用損益(手数料控除後)を算出した運用損益別顧客比率を見ると、主要行等9行・地域銀行20行合算ベースで、半数強の顧客の運用損益率がプラスである一方、35%の顧客が-10%以上0%未満であるなど、半数弱の顧客の運用損益率がマイナス。」

(金融庁『投資信託の販売会社における比較加能な共通KPIを用いた分析』資料より引用)

投資は、基本的に最低投資額が高いのが基本です。最近では株式や投資信託も最低投資額を下げてきていますが、クラウドファンディングはものによって数百円から投資が可能です。

必要な最低金額の順番としてはこんな形になります。(右にいくほど最低額が小さくなります)

投資信託 > クラウドファンディング > 預金

後ほど説明しますが、リスク分散するにはこの少額での投資が可能というところが非常に有効になります。

金融機関を通さずに融資や出資が可能なので、今までは『単に設立してから間もないから』『担保資産がないから』というだけで審査に落とされていた将来的に有望な企業に出資でき、企業以外の幅広い有望な投資先に投資することができます。

なお、運営サイト側の収入となる手数料は支援総額の5%~20%を集まった資金から徴収する形となりますので、出資した人の懐は痛みません。

出資時の手数料の順番としてはこんな形になります。(右にいくほど手数料が少なくなります)

投資信託 > クラウドファンディング > 預金

投資信託などの場合は、購入の際に購入手数料を数パーセント取られますが、更に投資信託を持ち続けていると年間0.5%~2.0%の信託報酬がとられることになりますので、ここも違います。

店舗に行かなくても口座開設が可能です。

投資信託や株式購入には証券会社や銀行に専用の口座を開設する必要があります。開設するにはネット証券を除き、必ず窓口に行って手続きをする必要があります。私も証券口座を持っていますが、会社がある平日にわざわざ店舗に行って色々な説明を聞きながら、たくさんの申込用紙に記入捺印し、2時間の時間が取られました。

勤めがあるサラリーマンに平日休めというのは酷な話ですよね?

投資信託や株式購入は、専用口座にお金を振り込み、そこから購入する形になっています。

そのため、思い立った時に証券口座にお金がなければ、銀行口座からお金を振り込む必要があります。

専用の証券口座からしか買えないなんて少し不便ですよね?

その点、クラウドファンディングでは銀行振り込みを始めコンビニ払い、携帯のかんたん決済などにも対応していて気軽に出資することができます。

株式やFX、仮想通貨などの投資に比べるとリターンが低くなります。

比較的安定していると言われる日経225と呼ばれる日経平均に連動した銘柄で投資した場合、

2017年の1年持っていた場合の利回りは、+16.5%(20,080円→23,410円)。

2017年の1年をドルで持っていた場合の利回りは、-4.1%(117.484円→112.682円)。

2017年の1年をビットコインで持っていた場合の利回りは、+1261.3%(106,280.28円→1,446,810.07円)。

上記のようなハイリターンを狙うものと比べると魅力が薄くなります。

※2018年は値動きが荒く、マイナスばかりだったので2017年を参考にしています。

参考までに2018年の実績は以下の通りです。

日経225・・・-14.8%(24,150円→20,580円)

ドル・・・-2.6%(112.565円→109.607円)

ビットコイン・・・-79.1%(1,933,211.81円→404,009.63円)

株式やFX、仮想通貨などは、2017年はプラスになっていますが、2018年が大幅マイナスになっていることからわかるように、知識や経験を持って自分で判断して取引する必要性があり、初心者には非常にハードルが高くなります。

定期的に値段を気にする必要もあるので忙しいサラリーマンには難しい投資になります。

後述する購入型クラウドファンディングでは原則キャンセルできません。

ネット通販などではクーリングオフなどのキャンセル可能な期間がありますが、購入型クラウドファンディングではそういったものはありません。購入型クラウドファンディングの場合は、出資前にしっかりと検討しましょう。

ただし、その他の形態のものについては出資募集期間終了まではキャンセルが可能なものがほとんどです。

海外の購入型クラウドファンディングの場合、商品やサービスを期待して出資したはいいけれど、その後プロジェクトの起案者から音沙汰がないという話もあります。

国内のしっかりとしたクラウドファンディング業者を利用すればそのリスクは遥かに低いですが、出資金が必ず帰ってくるという保証はないので、その点を理解しておきましょう。

ここではクラウドファンディングのタイプの説明とそれぞれの有名サイトを紹介します。

寄付型

その名のとおり「寄付」の形で事業者を応援する仕組みです。

当然ながら寄付なので一度支払ったお金は返ってきません。

一般的な寄付と違うのは自分が寄付したお金が「誰に」「どのように」使われたかはっきりとわかる点です。寄付をする側も受ける側も顔が見える形になります。

後ほど触れますが、「寄付」なので税額控除を受けることができます。

用途で多いのは、災害復興や難民救済などのボランティア活動に使用するものです。東日本大震災後に被災者をサポートするために行われたこともあり、一躍脚光を浴びました。

社会貢献として顔が見える形での支援を行いたい場合には有効な手段です。

寄付型で有名なものに『ReadyforCharity』『JAPANGIVINNG』『ふるさとチョイス』があります。

ReadyforCharity

クラウドファンディングで有名な『READYFOR』の寄付型サイトです。

READYFOR株式会社が運営。2015年12月からサービスを開始しています。

JAPANGIVING

一般財団法人 ジャパンギビングが運営。2010年3月からサービスを開始しています。

NPO(非営利団体)に特化したサイトになっています。

日本国内だけではなく様々な国向けのプロジェクトに寄付ができます。

ふるさとチョイス

株式会社トラストバンクが運営、2013年9月からサービスを開始しています。

ふるさと納税の方が有名になっていますが、自治体自らが寄付を募るガバメントクラウドファンディングです。

ふるさと納税と同等なので翌年の所得税から還付が受けられ住民税からも税金が控除されます。

地域復興など様々なプロジェクトに寄付が可能です。

購入型

出資に対してのリターンがモノやサービスとなる仕組みです。

大きなメリットは、プロジェクトでしか得られない特別なモノやサービスを購入することができる点で、新製品を先行割引で購入できたり、映画の先行上映会の参加、特別会員権などをリターンとして得ることができます。

購入型で有名なものに『Readyfor』『CAMPFIRE』『Makuake』があります。

Readyfor

日本初の購入型クラウドファンディングサイトとして有名です。

READYFOR株式会社が運営。2015年12月からサービスを開始しています。

日本最多の15万人から23億円以上の資金を集めている日本最大級のクラウドファンディングサービスです。

様々な面白いプロジェクトが出てきていて『焼きペヤング専用ホットプレート』の開発に400万円以上ものお金が集まっていました。

CAMPFIRE

株式会社CAMPFIREが運営。2011年6月からサービスを開始しています。

音楽、本・漫画、映画などのアート系のプロジェクトが多いクラウドファンディングサービスです。

ホリエモンこと堀江貴文さんやキングコングの西野亮廣さんも様々なプロジェクトを立ち上げている有名なサイトです。

Makuake

サッカーの本田圭佑さんが自身が手掛ける個人ファンド『KSK Angel Fund』経由で出資したことでも有名なサイトです。

また、「glafitバイク」という折り畳み式電動ハイブリッドバイクのプロジェクトが128,004,810円の資金調達に成功し、国内最高記録を樹立しました。

株式会社マクアケが運営。サイバーエージェントのグループ会社になります。2013年5月からサービスを開始しています。

出資に対してのリターンが分配金や金銭的なものとなる仕組みです。

投資型の中でも細かく3つに分かれます。

融資型(ソーシャルレンディング)

基本的には定期預金と同じ流れで、クラウドファンディングサイトに掲載されている案件に投資し(お金を出し)、あとは返済期限まで待てば良いという手間のかからない運用になります。期間としては短いもので1ヶ月から長いものでは3年と様々な案件があります。

出資先はサイトの運営するファンドになり、そのファンドが事業者にお金を融資して利息などのリターンを得る形になります。

平均利回りが約8%前後と預金や安全と言われる国債などの債券よりも高い利回りを出しています。ただし、貸金業法という法律に基づき融資先が匿名化・複数化されており、正確なリスクを把握することができないというデメリットもあります。(貸金業法による債務者保護という観点から、法人名や代表名などの具体的な情報は公開してはならないとされています)

融資型で国内初のサービスはmaneo(マネオ)になります。

maneo(マネオ)

maneoマーケット株式会社が運営。2008年からサービスを開始しています。

国内で圧倒的なシェアを誇る最大手のクラウドファンディングサービスです。

安全性を再優先し、担保や保証も充実しています。

ファンド投資型

特定の事業に対して行われるクラウドファンディングサイト上に掲載されている案件に投資するのは融資型と同じですが、こちらは融資型と違って案件ごとに出資先の情報を見ることができ、融資型より透明性が高くなっています。心配な場合は実際に投資先になる事業者などの情報をチェックしてみましょう。

その事業の業績に応じた分配金をリターンとして得ることができますが、業績が思わしくない場合は元本割れになることもあります。

ファンド投資型で国内初のサービスはセキュリテになります。

セキュリテ

ミュージックセキュリティーズ株式会社が運営。2001年からサービスを開始しています。

設立時は音楽ファンドに特化していましたが、現在は様々な分野に出資しています。

配当以外に商品なども受け取ることができるプロジェクトも多数存在しています。

株式投資型

大きな特徴としては、今までは限られた人しかできなかった未上場企業への投資ができることです。

ただし、未上場株式は通常の証券取引所で売買することができず、その企業が証券取引所に上場するかほかの企業に買収される際に売却することでしか手放せないので、注意が必要です。

海外ではすでに株式投資型クラウドファンディングで資金調達した企業がM&Aされ、利益が出ているところもありますが、国内では第一号のBank Invoice株式会社の上場が2022年以降の計画となっていることからわかるように投資してから数年間は置いておく必要があります。ただし、M&Aの場合は状況によって変わってくるので、急に利益が出ることがあるかもしれません。

投資や株式売却時点で、エンジェル税制と呼ばれる税金の優遇措置を受けることができます。総所得金額や株式譲渡益からの控除が可能となります。

IoT、AI、Fintech、ロボットなどの分野でのプロジェクトがたくさん出てきています。

株式投資型で有名なサイトにFUNDINNOがあります。

FUNDINNO

株式投資型で国内初のサービスです。

国内取引量No.1.累計成約額が16億円超となっています。

株式会社日本クラウドキャピタルが運営。2017年4月からサービスを開始しています。

IPO(新規公開)を目指すベンチャー企業などに株主として参加することができるのが魅力です。

投資家同士の交流もできるのでそこも大きな魅力になっています。

営業年数

会社自体が長く存続しているということは、健全な営業をしているということですので、大事なことです。ただし、クラウドファンディング自体の歴史が浅いので、有名な企業を見てみても、以下のように営業年数はバラバラで1年~10年程度になります。

| サイト名 | サービス開始 |

| maneo | 2008年~ |

| SBIソーシャルレンディング | 2011年~ |

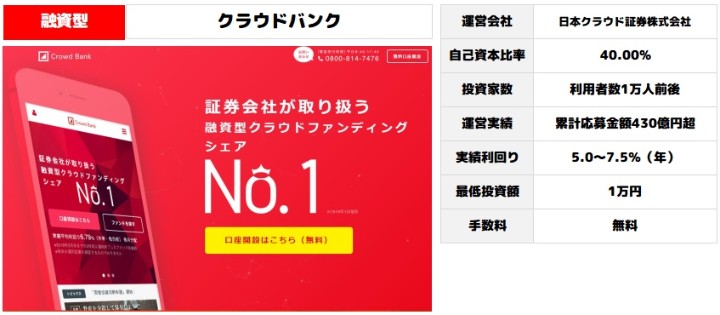

| クラウドバンク | 2013年~ |

| オーナーズブック | 2014年~ |

| クラウドクレジット | 2014年~ |

| タテルファンディング | 2016年~ |

| FUNDINNO | 2017年~ |

この後に説明する運用実績や親会社の存在とも掛け合わせて考えると良いでしょう。

運用実績

直近で公開されている運用実績は以下の通りです。

| サイト名 | 運用額 | ユーザ数 |

| maneo | 成立ローン総額1500億円超 | 8万人強 |

| SBIソーシャルレンディング | 融資残高300億円超 | 2万人強 |

| クラウドバンク | 累計応募金額430億円超 | 1万人前後 |

| オーナーズブック | 累計応募金額30億円超 | 2万人前後 |

| クラウドクレジット | 累計出資金額150億円前後 | 3万人超 |

| タテルファンディング | 累計応募金額38億円前後 | 8万人超 |

| FUNDINNO | 累計成約額16億円前後 | 2000人超 |

事業規模としてはmaneoがダントツですが、それ以外の業者の規模も前年比2倍や3倍になっているなど成長著しくなっています。

財務の健全性

一般的に財務体質の健全性を表す指標として自己資本比率があります。

直近の決算書を元に各社計算してみたところ以下のようになりました。

| サイト名 | 運営会社 | 自己資本比率 |

| maneo | maneoマーケット株式会社 | 3.7% |

| SBIソーシャルレンディング | SBIソーシャルレンディング株式会社 | 1.3% |

| クラウドバンク | 日本クラウド証券株式会社 | 40.0% |

| オーナーズブック | ロードスターキャピタル株式会社 | 20.7% |

| クラウドクレジット | クラウドクレジット株式会社 | 30.6% |

| タテルファンディング | 株式会社TATERU | 43.3% |

| FUNDINNO | 株式会社日本クラウドキャピタル | 41.8% |

国際的な業務を営む銀行は、最低維持しなければならない数値(自己資本比率規制)が決まっており、その数値が8%ということから見てmaneoやSBIソーシャルレンディングは低いですが、それ以外はおおむね20%~40%と驚異的な数値で健全だと言えます。

大手みずほ銀行は18.26%となっていますので、大手銀行並みかそれ以上の数値です。

親会社の存在

親会社が上場企業の場合は、内部の管理体制、コンプライアンス(法令順守)、資金的な面も含めて親会社と同程度の水準と見ても良いでしょう。

親会社が上場企業であるところは以下の通りです。

| サイト名 | 運営会社 | 親会社 |

| SBIソーシャルレンディング | SBIソーシャルレンディング株式会社 | SBIホールディングス株式会社(東証一部上場) |

| Makuake | 株式会社マクアケ | 株式会社サイバーエージェント(東証一部上場) |

| オーナーズブック | ロードスターキャピタル株式会社(東証マザーズ上場) | - |

| タテルファンディング | 株式会社TATERU(東証一部上場) | - |

登録の有無

融資型の場合、業者側に銀行と同じように貸金業登録というものが必要になるので、持っている業者かどうかは確認しておきましょう。サイト上に必ず載せることになっているので、確認は簡単です。

また、株式型の場合は、「第一種金融商品取引業」、ファンド型の場合は「第二種金融商品取引業登録」の登録が必要なのでそこも確認しておきましょう。

なお、2014年の金融商品取引法の改正により、以下の2点を条件に、「第一種金融商品取引業」の他に「第1種少額電子募集取扱業者」という新たな登録制度が設けられました。

・株式・ファンド持ち分の発行価額の総額が1億円以下であること

・投資者一人当たりの払込額が50万円以下であること

「第一種金融商品取引業」は厳しい基準で兼業を行う場合は金融庁に届け出が必要になりますが、「第1種少額電子募集取扱業者」は緩和され、他業種からの参入も可能となっています。

貸し倒れ件数

貸し倒れとは、簡単に言うと『出資を受けた人や企業が利息支払いや返済ができなくなり、出資者がリターンをもらえない』ことです。

過去には貸し倒れが発生したこともあったようですが、大手5社(maneo、SBISL、クラウドバンク、オーナーズブック、タテルファンディング)を見る限り、貸し倒れは現時点(2018年末時点)で0件となっています。

過去に貸し倒れを起こした会社は個人向けファンドを行っていて、その時の貸倒率は10%超えていたようです。その他の様々な業界の貸倒率が以下の通りで、これを見ると消費者金融と同じくらいの貸倒率だったんですね。

| 業界 | 貸倒率 |

| 住宅ローン | 0.2~0.4% |

| 銀行の法人向け融資 | 2.0~3.0% |

| 消費者金融 | 5.0~10.0% |

今では、企業限定で融資を行っています。そのかいもあってか、貸し倒れは『0』になっています。

よほど新しい小さな会社を選ばなければそこまでの危険性はないと考えます。

クラウドファンディングの場合、運営会社よりも各案件ごとのリスクによるところが多いのが実際のところです。

この辺りの話は私の感覚と経験、周りの投資家からの意見からなるものなので、一つの考え方の参考として読んでください。

高利回りはリスク高

一般的に利回りが高いものはその分リスクが高いです。

何故かというと、運用する側はリスクを知っているので、リスクの発生確率から損失が発生した場合自分たちが安全に利益を上げられるようにシミュレーションを行い、最初から損失分を載せた形でお金を回収しています。

有名な話で生命保険の掛け金があります。保険加入者が高齢になればなるほど病気のリスクが高くなるので、そのリスクが発生した時でも利益が取れるようにシミュレーションして保険料がはじき出されるためです。つまり、リスクが発生して損失が出ると仮定してその分の損失を先に保険料で回収してしまおうという考え方です。

利回りが高い=リスクが高い

リスクと利回りはトレードオフと考えましょう。

さて、利回りの高い低いはどうやって知れば良いのか?ということですが、

一般的には平均利回りは、投資信託が4%~6%、不動産が3%~3.5%と言われています。

ただし、より安全に運用したい場合は、実際にどんなものなのかということを自分の耳で聞いて目で見るべきです。日頃から投資商品にどんなものがあるのか?どのくらいの利益が出るのか?ということは情報として持っておく必要があります。友人の投資家などはやはり自分で聞いて見てきたものに対してのみ投資を行っており、安定的に利益を出しています。

興味があれば以下のような色々な商品などが一斉に集まるEXPOに行って話を聞いてくるのが効率が良いと思います。入場には通常5,000円かかりますが、下の5,000円を無料にする招待券を請求するボタンからHPに行くと無料招待券がもらえます。

日本最大級と銘打っているだけあって190社の様々な商品を一気に見ることができます。

場所は東京ビッグサイト。

2019年1月24日(木)~1月26日(土) 10:00~18:00の会期でやっています。

運用期間が短い方が貸し倒れリスクは低い

これは単純な話で案件の期間が短ければ短い方が時間的な話としてリスクの発生する確率が低くなるということです。

昨今では数年先の事態を予測するのが難しいと言われているくらい世界の情勢が早く大きく動いています。つまり、長い間運用しているとそういった世界の情勢や業績の悪化による倒産など不測の事態が発生する可能性が高まってしまいます。特に企業については、産業や技術の変化が起きれば、業種ごと衰退してしまう可能性があります。

事業以外の要因に大きく左右されるような事業は選ばない。

一番大きいものが為替になります。為替の変動は業績に直結し、個人や企業の努力ではどうにもならないものですので、初心者は、そういった影響を受けにくい日本国内で事業を行うプロジェクトに投資すべきです。日本国内で事業をしていても海外からの仕入や海外への売上がある場合があるので注意が必要です。

未来に広がりのある事業やサービスを選ぶ

人の人数に比例して伸びていくような事業やサービスはその先の広がりが限定されてしまいます。人に依存しないITなどのテクノロジーの分野のAIやIoT、ビッグデータなどはその先の用途に無限の可能性が広がっているため、投資家が今のうちにと群がっている状況です。近い例だと、2018年上場したAI開発の会社「HEROZ」は期待感から株価が10倍に跳ね上がるという状況で、その過熱ぶりを表しています。

担保の有無

融資型クラウドファンディングの場合、担保があるのとないのではリスクが格段に違います。担保があれば、万が一ダメになったとしてもその担保の売却等を行い、資金が返ってくる可能性が高くなります。銀行が融資を行う際は土地や建物など売却してお金になる資産を担保とすることがほとんどで担保がないものは受け入れられないことが多いです。それだけ担保は重要ということですね。

安全を重視する場合は分散投資を

初心者は少額を分散して投資した方がリスクが軽減されます。なくなっても良い余剰資金がある方は1つに集中して増やしていくのも良いですが、原本が減ってしまう(最悪0になる)リスクは高くなります。

極端な例ですが、以下のように変動が激しい商品Aに1,000万円投資した場合と商品Aに500万円、比較的安定的な商品Bに500万円という分散投資をした時は4年後に141万円の差が出てきます。

こういったことも起こりえるのが投資ですから、リスクを抑えるためにも分散投資は大事ですね。

税金と確定申告はそれぞれクラウドファンディングの種類によって変わってきます。

個人が出資したケースで考えてみます。

購入型

製品の購入と同じことなので、税金はかからず、控除も受けられません。当然ですが、確定申告は不要です。

寄付型

無税・確定申告は不要です。寄付金控除については条件によって特定寄附金に該当すれば確定申告で税金が安くなる場合があります。運営サイト上にも明記されている場合がありますが、念のため税理士さんなどに聞いてみましょう。自治体や大学、NPO法人などに寄付すると控除の対象になる場合が多いです。

融資型、ファンド型

リターンの分配金などは雑所得として扱われ、税金の源泉徴収20.42%が控除された79.58%が支給されます。

なお、給与所得・退職所得以外の所得が20万円以上ある場合は確定申告が必要です。

株式投資型

株式と同じ扱いで、税金は20.315%となります。給与所得・退職所得以外の所得が20万円以上ある場合は確定申告が必要です。

わかりやすく簡単な表にまとめてみました。

| タイプ(大) | 非投資型 | 非投資型 | 投資型 | 投資型 | 投資型 |

| タイプ(小) | 寄付型 | 購入型 | 融資型 | ファンド投資型 | 株式投資型 |

| 税金 | 無税 | 無税 | 20.42% | 20.42% | 20.315% |

| 確定申告 | 不要 | 不要 |

給与・退職所得以外 で20万円以上 の場合必要 |

給与・退職所得以外 で20万円以上 の場合必要 |

給与・退職所得以外 で20万円以上 の場合必要 |

基本的に会員(投資家)登録、口座開設、口座管理にかかるお金はかかりません。

必要なものは、『本人確認書類』『銀行情報』『マイナンバー』になります。

本人確認書類・・・運転免許証、印鑑登録証明書、保険証、パスポート、住民票、住民基本台帳カード等

銀行情報 ・・・銀行名、支店名、口座番号、口座名義

マイナンバー・・・通知カードもしくは個人番号カード

出資したプロジェクトの資金が目標額に届かなかった場合は、報酬分配の方式によって対応が変わります。

実施確約報酬型

『All in式』と言われ、目標額に達成しなかった場合でもプロジェクトは実施され、返金されません。

成功時報酬型

『All or Nothing式』と言われ、目標額に達しなかった場合は、全額出資者の元に返金されます。

前で少し触れましたが、基本的に募集締め切り前であればキャンセルは可能です。

ただし、購入型クラウドファンディングの場合は原則キャンセルできません。

サイトごとにポリシーが違いますので、念のため出資前に確認することをお勧めします。

これまでの話を踏まえて、クラウドファンディングのタイプごとにリターン/期間/リスクの観点でまとめてみました。

| タイプ(大) | 非投資型 | 非投資型 | 投資型 | 投資型 | 投資型 |

| タイプ(小) | 寄付型 | 購入型 | 融資型 | ファンド投資型 | 株式投資型 |

| リターン | なし | 中 | 中 | 中 | 高 |

| リスク | なし | 中 | 中 | 中 | 高 |

| 期間 | 即時 |

即時 ~中長期 |

中長期 | 中長期 | 長期 |

リターンを求めるクラウドファンディング初心者であれば、比較的リスクが少ない融資型もしくはファンド投資型を選択してやってみることをオススメします。

融資型のクラウドファンディングは数も多いですが、事業規模、財務体質などから総合的に判断して以下のサイトをオススメします。

オーナーズブック

クラウドバンク

ファンド型のクラウドファンディングは数が少なく、その中から事業規模、財務体質などから総合的に判断したところ以下のサイト1沢となりました。

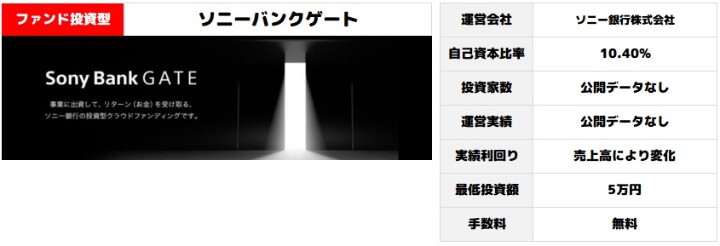

ソニーバンクゲート

案件数が少ないサイトもありますので、クラウドファンディングで投資を行う際は、複数サイトに登録しておくと、良案件の情報を見逃すことはなくなります。実際に公開されてからすぐに一杯になってしまう良案件もありますので、登録だけしておいてタイミングを待ちましょう。

最後にまとめます。

1.クラウドファンディングのメリットは以下のとおり。

(1)利回りが(預金より)良い。

(2)少額から投資可能。

(3)金融機関を介さないので幅広い投資先に出資可能。

(4)口座開設が簡単。

(5)出資の決済方法が豊富。

2.クラウドファンディングのデメリット・リスクは以下のとおり。

(1)株式やFX、仮想通貨などに比べるとリターンが低いが、時間や知識、経験が比較的いらない。

(2)出資後にキャンセルできないものも存在する。

(3)出資したお金が返ってこない可能性も稀に存在する。

3.クラウドファンディングの種類には非投資型と投資型があり、非投資型には『寄付型』『購入型』投資型には『融資型』『ファンド投資型』『株式投資型』がある。

4.運営会社の『営業年数』『運用実績』『財務の健全性』『親会社の存在』『登録の有無』『貸し倒れ件数』などのポイントは重要。案件は『他と比べて高利回りではないか』『運用期間が長くないか』『事業以外の要因に左右されないか』『担保の有無』などを気にする必要があり、色々な商品の平均的な利回りなどはイベントなどに参加し情報収集すべきである。

5.安全を重視する場合は分散投資を行うべきである。

6.クラウドファンディングで得た利益は給与・退職所得以外で20万円以上ある場合は確定申告をしなければならない。

7.初心者にあったクラウドファンディングは比較的少ない『融資型』もしくは『ファンド投資型』である。

8.初心者向けのクラウドファンディングサイトは以下のとおり。

(1)融資型・・・オーナーズブック、クラウドバンク

(2)ファンド投資型・・・ソニーバンクゲート

9.案件は1サイトでは少ない場合があるので、複数サイトに登録しておいてタイミングを待つべし。口座開設には費用は掛からない。

以上、クラウドファンディング初心者向けのクラウドファンディングサイトでした。

ひとり哲学「ひとり時間と仲良くなるのが人生を楽しむ秘訣だ」

ひとりタイプ:貴族

生年月日:1979年1月22日A型

趣味:カメラ、旅行、ダイビング、資産運用、カフェ巡り

仕事は、IT企業の経営企画部でM&Aや会社の分析。

数字に基づいた情報分析は大好物です!

サラリーマンをしながら資産運用を行っており、

運用歴は12年(投資信託、FX、株など)

運用実績は秘密!(いつか公開するかも)

収入源を複数持ち、自分の仕事を趣味として楽しむ『趣味リーマン』を目指してます。