記事更新日: 2019/09/25

みんな、

お金は好きかい?

声を大にして言います。

私は好きです!

好きでないと、この記事見てないですよね(笑)

申し遅れましたが、私は投資マニアのTJです。

さて、最近は給料が増えず物価が上がっているために、お財布が寂しくなりがちです。

お金に関してこんなことに悩んでいませんか?

ポメ子

これって、まさに私のこと?

そんなあなたには「ソーシャルレンディング(融資型クラウドファンディング)」がおすすめです。

犬…ですが、お気になさらないでください(ムリです)。

筆者の好きなポメラニアンさんに来てもらいました。

ポメラニアン愛好家の皆さん、画像が気になって文字が入ってこないかもしれませんが、ご了承ください。

ソーシャルレンディングは

といったメリットがあり、投資初心者にもおすすめの投資です。

筆者もコソコソと投資をしてコソコソと毎月分配金を得ています。

ポメ子

毎月分配金を得る方法?早く知りたい!

と思うかもしれませんが、ちょっと待ってください。

一見するとメリットだらけのソーシャルレンディングですが、適当な案件に投資していると損をしてしまう可能性があります。

グリーンインフラレンディングから回収金の一部分配の連絡あったけど…300万のうち返ってきたのは13000円ぽっち(´⊙ω⊙`)

— おくお@運用額3,008万円 (@okuotk09)March 29, 2019

ソーシャルレンディング「ラッキーバンク」の投資額が毀損することが決定。

— ゆーすけ守屋祐輔@複業2.0資産形成会社員・サイン専門家・ブロガー・04時起き朝活マン (@yusuke_plmrstn)December 10, 2018

70万入れてたけど、戻ってくるのはおそらく20万前後かと。

ほかにもグリーンインフラレンディング、ガイアファンディング、キャッシュフローファイナンスなど、遅延発生件数が多数あり。

さて、どうなることやら。pic.twitter.com/ToBRhkb0Lf

場合によってはこんなことも⁉︎

その理由やソーシャルレンディングでの注意点について投資マニアであるTJが解説します。

このページの目次

ポメ子

ねえねえT J君、「ソーシャルレンディング」って知ってる?

TJ

うん、もちろん知ってるし、投資もしてるよ!

ポメ子

さすが!趣味が投資なだけあるね。 実はソーシャルレンディングに興味あって、始めようかと思ってるんだよね。

インターネットで調べたら色々あったんだけど、どれにすればいいか、オススメ教えて!

TJ

がってん承知の助!

けど、そもそもソーシャルレンディングの仕組みはわかる?

ポメ子

んー、実はよくわかってない…

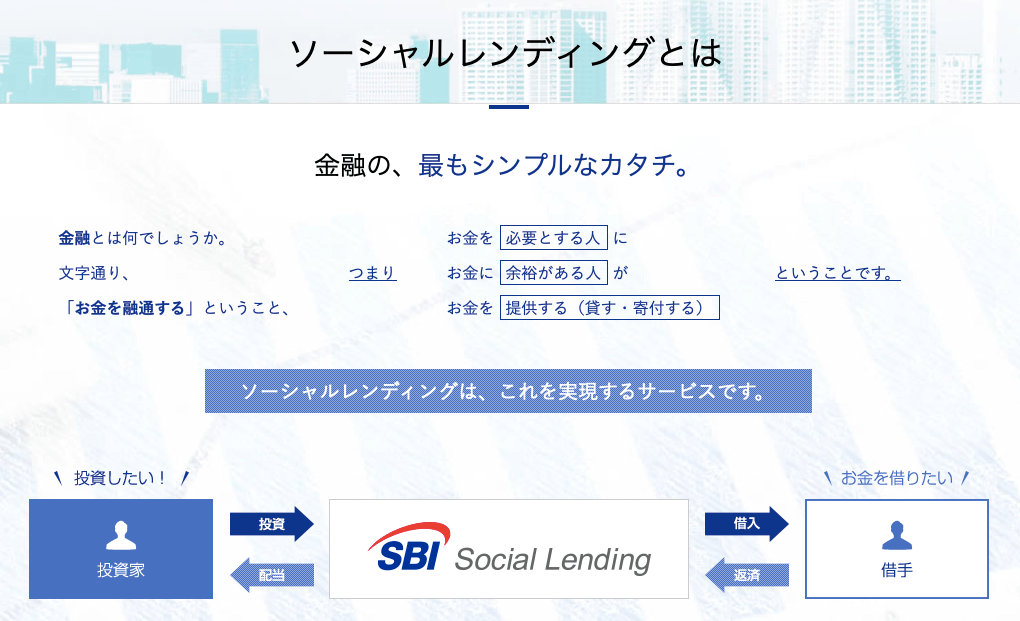

ソーシャルレンディングとは、多くの人(主に個人)からお金を集め、お金を必要とする企業や個人へ提供する仕組みです。

これまで資金調達は銀行や政府系金融機関、消費者金融(アコム、プロミス、アイフル等)から受けるのが一般的でした。

しかし、近年のインターネットの発展により、個人が直接お金を必要としている人(または企業)へ融資できるようになりました。

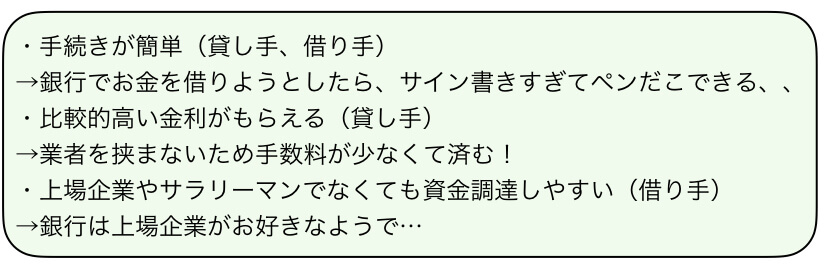

個人が直接融資できることのメリットとしては以下のことが挙げられます。

ポメ子

ふむふむ。

でもお金を集めるのが簡単だから、逆にいうと銀行で借りにくい企業や人へお金を貸すことになるよね?

T J

さすがポメ子ちゃん!

そんな君にはささみジャーキーを…

ポメ子

え?ささみジャーキー…?

T J

おっと失礼。ついつい。

社会的信用が低くなる(担保が少なくなる)分、金利を高くしないとお金を貸してくれる人が集まらないからね。

リスクとリターンは表裏一体だよ!

ポメ子

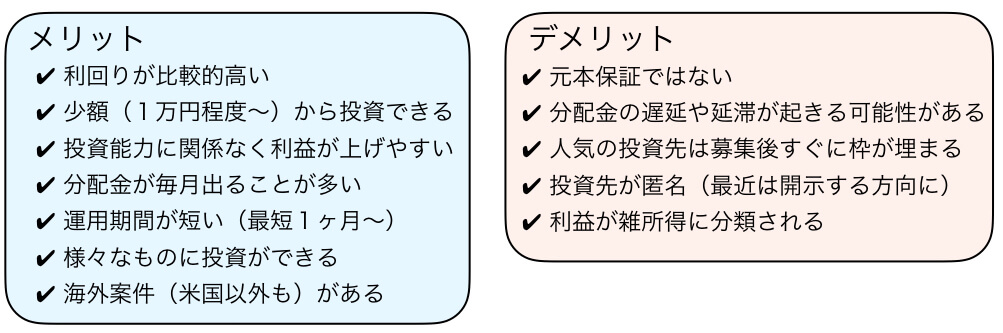

TJ君、金利が高いのはわかったんだけど、ソーシャルレンディング投資をするメリットとデメリットについて教えて!

TJ

えーっと、ちょっと待ってね。

大体こんなイメージだよ!

デメリットに「元本保証でない」「遅延や延滞」と記載していますが、投資をしている以上はこれらのリスクは避けられません。

逆に、お金を増やしたいのであれば投資するしかありません。

また、最近は金利が高い投資先がなかなか見つけにくいので、投資先に困っている人が多いそうです。

募集額が1億円くらいの案件が2分以内で完売するなんてこともザラです。

ポメ子

お金はあるところにはあるんだね、、

TJ

少額から始められて、手続きもカンタン。おまけに利回りも高い。

だから、最近ソーシャルレンディングが人気なんだ。

TJ

ポメ子ちゃん、一応確認だけど欲しいのは毎月の分配金だよね?

ポメ子

そうだけど??

夫に内緒でへそくりを増やしたいと思ってるんだ。

TJ

それなら問題ないね!

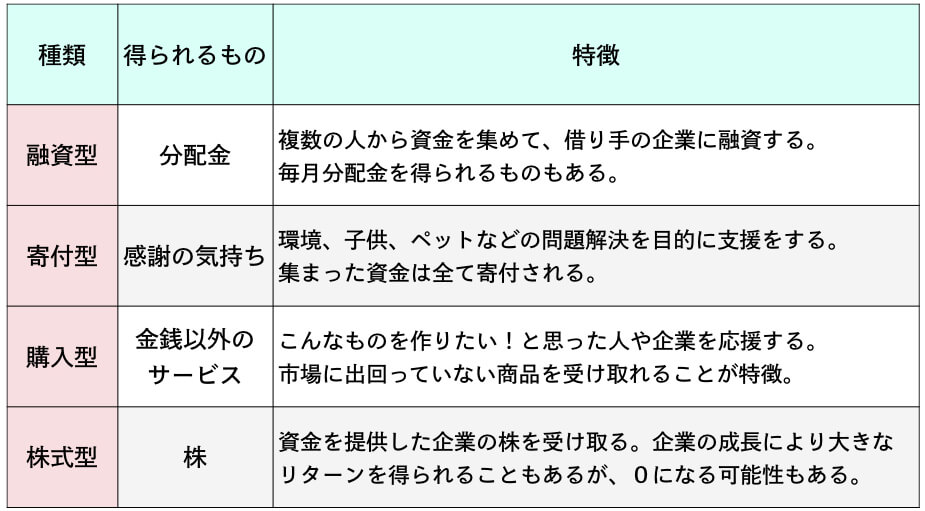

ソーシャルレンディングは実はクラウドファンディングの一部なんだ。

お金を出したお礼に何をもらうかによって、いくつか種類があるんだ。

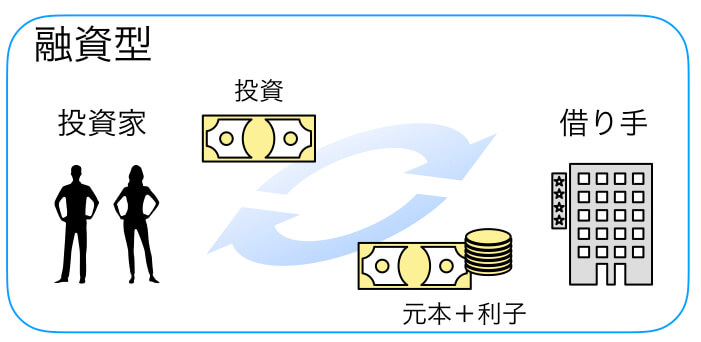

融資型は、資金を必要としている企業(まれに個人)向けに投資家から小口で資金を集めます。

投資家は、分配金という形で毎月(場合によって違う)利益を得られます。

融資型は後述する株式型と違い、元本と金利を返済をする前提で資金を集めています。

イメージとしては、私たち個人がアコムになるようなイメージです。

毎月分配金が欲しいなら、融資型(ソーシャルレンディング)を選ぶべし!

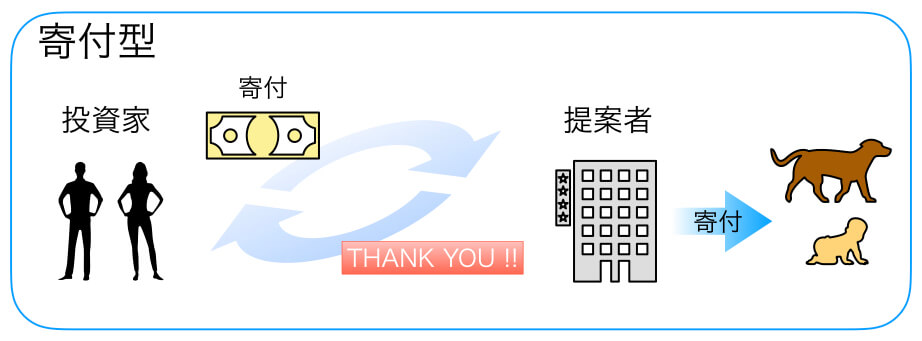

寄付型は「これぞ究極の社会貢献」とでもいうべき仕組みです。

コンビニなどに置いてある募金箱と同じことをネット上で行なっています。

寄付なのでリターンはありませんが、満足感や充実感が得られます。

利益は度外視!人の役に立ちたいなら寄付型を選ぶべし!

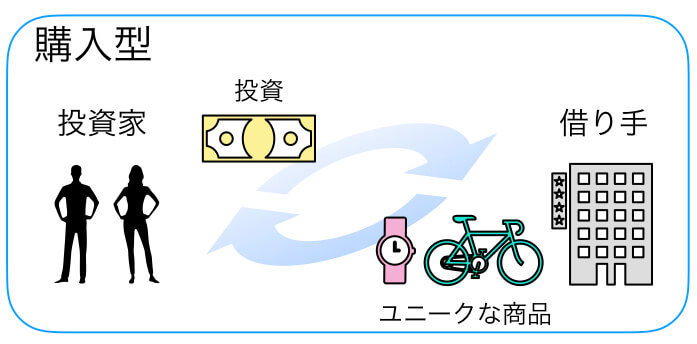

購入型は「こんな商品・サービスがあったらいいな」と思った人や企業が、開発資金を一般人から集め、お礼にその商品やサービスを受け取ることができます。

すでに世の中にあるようなありふれた形・機能で満足しない人が独自に創り上げるものなので、他の人が持っていない珍しいものを手に入れることができます。

人が持っていないサービス・商品が欲しいなら、購入型を選ぶべし!

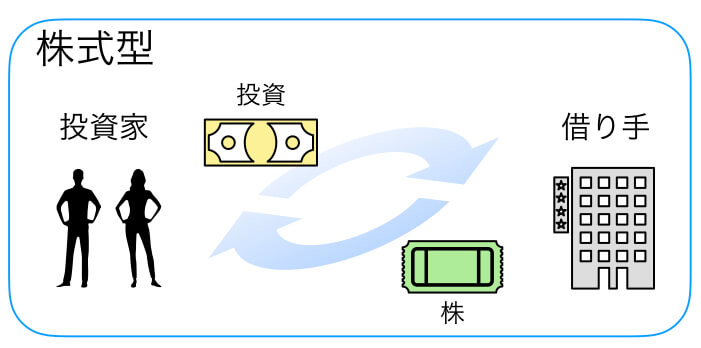

株式型は投資した見返りとして、会社の株をもらうことができます。

融資型に似ていますが、よりハイリスク・ハイリターンです。

0になることもありますが、時には数百倍になることもあります。

ポメ子

0になる可能性があるの?

と思ったかもしれませんが、株式型は基本的に元本返済を保証する約束はありません。

日本ではまだまだ株式型クラウドファンディングを取り扱っている業者は少ないですが、今後増えていくのではないかと思います。

夢を買うなら株式型を選ぶべし!

TJ

補足情報として色々話しちゃったけど、とりあえず自分のお金を増やすことを最優先しよう。

後々お金持ちになったら、ぜひクラウドファンディングを通じて共感できるものに出資してみてね!

ポメ子

そのためにも早くお金を増やさなくちゃ!

ソーシャルレンディング投資に向いている人はこんな人!

ポメ子

子供の世話、掃除、洗濯、ママ会、その他諸々ある主婦でもできそう!

株のように価格の上下がないので、毎日チェックする必要がなく時間も取られません。

一度投資してしまえば、定期的に分配金が支払われるため、忙しいサラリーマンや主婦でも続けやすいのが特徴です。

リターンが高い分、多少リスクはありますが、定期預金みたいなイメージで取り組めます。

TJ

定期預金でお金を寝かせているくらいなら、何かに投資してお金に働いてもらった方がいいと思うよ!

ポメ子

早速インターネットで調べてみたけど、思ったよりソーシャルレンディング業者がたくさんある!

どこを選んだらいいの?

TJ

ソーシャルレンディング投資は「地味にコツコツ稼ぐ」スタイルが基本だよ。

だから、堅実な案件を取り扱っていて、できるだけ信頼でる会社がいいと思うよ。

ポメ子

堅実な案件?

TJ

経験上、不動産に関係するようなものを選ぶと失敗しにくいと思うよ。

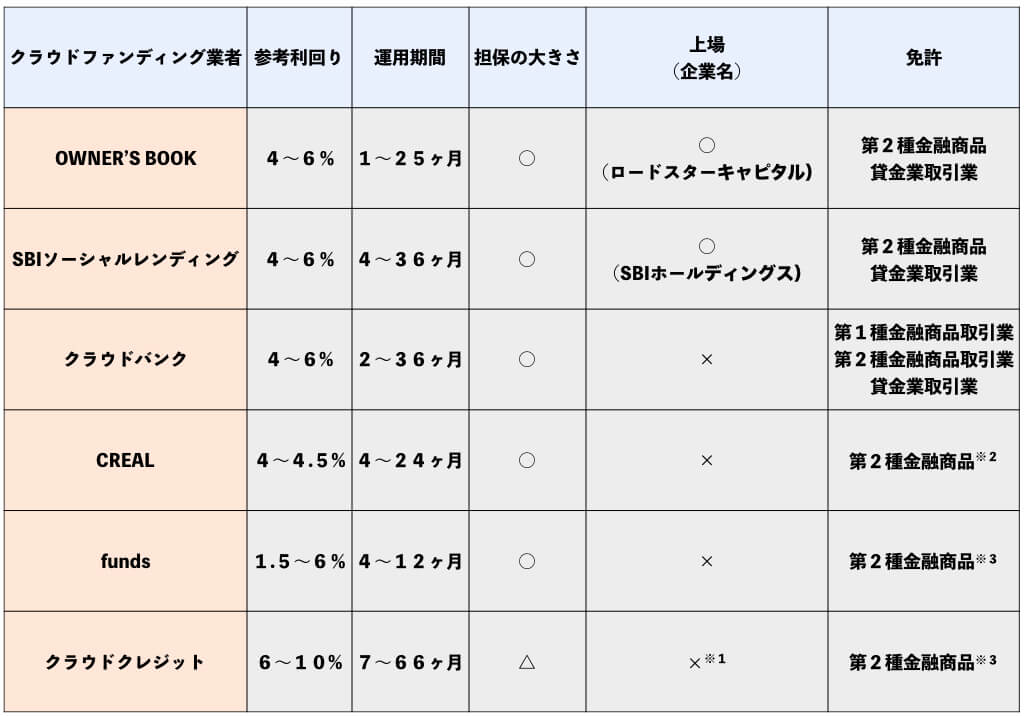

信頼できる会社の比較検討における重要ポイントは以下の3つです。

銀行預金の利回りは年0.001%程度と低いのに対し、ソーシャルレンディングでは2〜10%ほどあります。利回りが高い理由は、借りる人の審査が銀行ほど厳しくなく、倒産(貸し倒れ)リスクがあるためです。

ソーシャルレンディングでは、倒産のリスクは全て投資家が負うことになっているので、金利が高いからという理由で投資をしていると、損害を被る可能性があることは常に肝に命じておいてください。

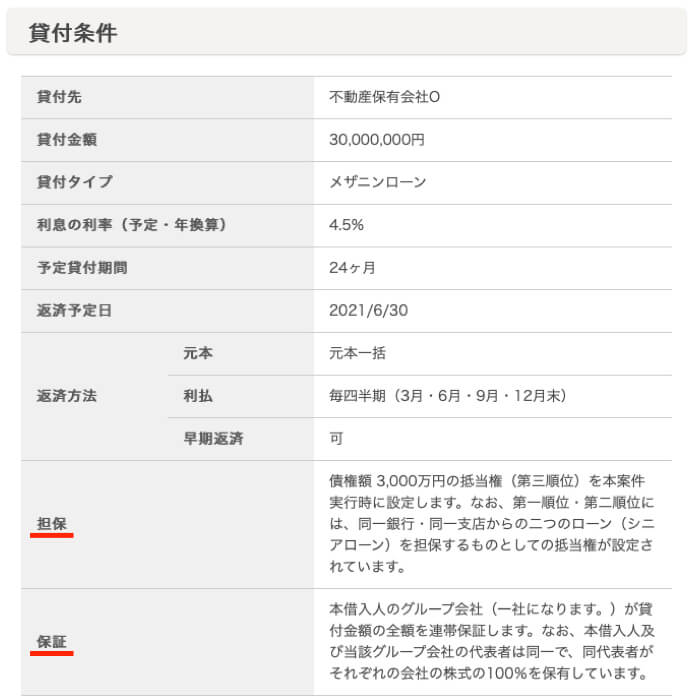

引用:クラウドバンク

ポメ子

「金利が高い=何かがある」と思っていた方が無難ねー。

例えば、投資家が得られる利回りが年15%であったとすると、資金を借りている側は手数料を含め年20%ほどの利息を払っている可能性が十分あります。年利20%ということは、4年後には借りた金額の2倍を払わないといけないのです。大変です、はい。

なので、中には利息が払えなくて逃げてしまう会社もあります。

手数料その他うんぬんを考慮すると、適正な利回りは5%前後かと筆者は思います。

仮に借り手が倒産した場合、リスクは全て投資家が負いますので、最悪の場合には投資金額が0になってしまう可能性もあります。

ですが、損失を小さくする方法も存在します。それは、きちんとした担保や保証が付いている案件を選ぶことです。

引用:OWNER'S BOOK

万が一資金の借り手が倒産となった時に担保や保証が設定されていれば、ソーシャルレンディング業者は担保になっているもの(株や不動産等)を売って投資家の損失を最小限に抑えようとします。

首都圏にある不動産が担保になっていれば、大きな安心材料になります。

ポメ子

田舎にある価値のなさそうな不動産が担保になっていても、それは担保とは言えないね。

TJ

貸し倒れが生じた時にどれだけ投資家のお金を守れたかなんてことを調べると、ソーシャルレンディング業者の担保がどれだけ良いものだったか知ることができるよ。

例えば、業界大手のSBIソーシャルレンディング では過去に約30億円という大規模な分配金の遅延(未払い)が発生したことがあります。しかし、約4ヶ月後には融資したお金の9割が返ってきており、以後投資家が信頼を寄せるようになりました。

それと知っておくといいこととして、ソーシャルレンディングは途中解約できないので、運用期間は短い方がリスクは小さくなります。

ソーシャルレンディング会社の実績を見る上で一番重要なのが、経営が順調かどうかです。

詳しいことはわからなくても、黒字なのか、利益は昨年より多いかといった点を見れば順調かどうかはわかります。WEBで一度調べてみることをおすすめします。

貸出額の減少、貸し倒れ率の上昇が見られた場合は注意が必要です。会社にとって悪い循環が始まると、なかなか負の循環から抜け出すのは難しいです。

信頼性を測る基準としては、上場企業(またはその子会社)が運営しているか、金融事業の免許を保有しているかが挙げられます。

TJ

上場企業は監査の目が厳しく、不正を行うと刑事罰が適用されることさえあるらしいよ!

だから悪いことをしようという動機が働きにくいんだよね。

ソーシャルレンディングを始めるには「第2種金融商品取引業」と「貸金業」の免許が必要です。

もしWEBサイトにこれらの文字が見つけられなければ、その会社で投資はやめた方が無難です。

また、第2種金融商品取引業があるということは第1種金融商品取引業も存在しています。

第1種金融商品取引業は株の販売に必要な免許で、取得のハードルが高いので、この免許を持っていれば信頼性は問題ないと思います。

ポメ子

実際に投資している人の口コミなんかも参考になりそうね!

TJ

ポメ子ちゃんは主婦(夫の扶養に入っている)だから、ソーシャルレンディングの利益が年間20万円を超えると確定申告が必要で、申告しないと重いペナルティーがあるから気をつけてね。

ポメ子

すぐ忘れちゃうから、メモしておかなくちゃ!

TJ

それと、パートの収入+ソーシャルレンディングの利益が社会保険扶養の基準(年間130万円)を超えると、扶養から外れて健康保険料と国民年金保険料を自分で払う必要が出てくることも頭に入れておいてね。※

※パートの収入+ソーシャルレンディングの利益合計が年間100万円を超えると住民税を払う必要も出てきます。

ポメ子

ちゃんと自分の収入を把握して、税金を取られないようにしようっと!

TJ

あ、でもソーシャルレンディングの分配金は、もらうときに勝手に税金が引かれているから、確定申告しないと払いすぎた税金は返ってこないよ。

過去5年分であれば後から申告もできるから、まとめて申告してちょっとしたボーナス気分を味わうこともできるよ。

ポメ子

もし税金が戻ってくる状態だったとして、申告をしないとどうなるの?またペナルティーがあるの?

TJ

国は申告がなければお金を返さないだけで、何も起こらないよ(笑)

ポメ子

うぬぬ…税金の知識がないと搾取されていることにも気付けないのかー!

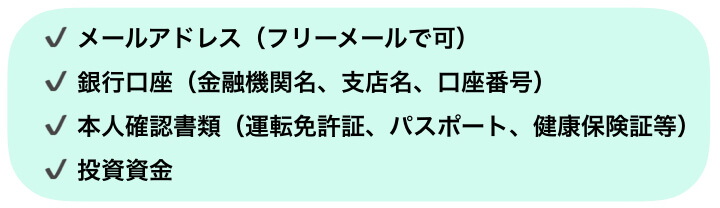

口座開設に必要なものは以下のものです。

これらの書類はインターネット経由でアップロードするか書類を取り寄せて提出すればOKです。

会社によってはマイナンバーの提出が必要な場合があります。

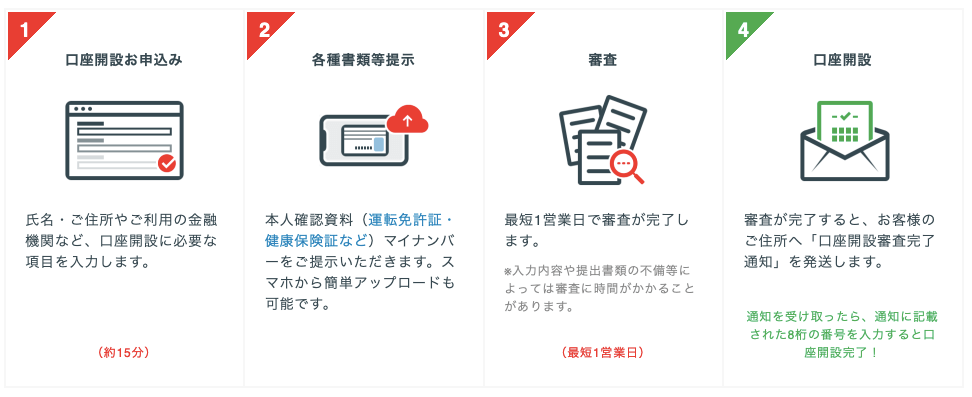

20歳以上で、資産、年収が基準(非公開)を満たせば口座開設できます。

投資経験の有無は、審査に関係ありません。

実際の口座開設は以下のような手順です。

引用:クラウドバンク

ポメ子

思ったより簡単!早速口座開設してみようかな!

口座開設は思ったより簡単!と思った方が多かったかもしれませんが、とはいえすぐの口座開設はためらってしまうもの。

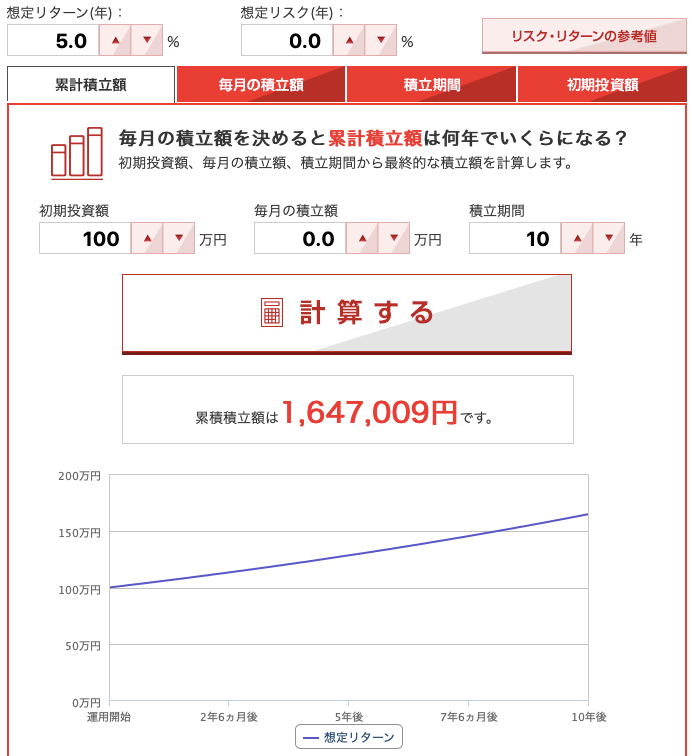

そんな方には、この図を見ていただきたいです。

例えば、100万円を年率5%のものに10年投資し続けると…

出典:三菱UFJ国際投信

ポメ子

ワンダフル!

10年で1.6倍?間違ってないよね?

TJ

間違いかと思うかもしれないけど、これが複利※の力だよ。

※複利:長期間投資していると、利子がもらえます。さらに投資を続けると、もたった利子にも利子がつきます。

時間をかけて投資を続けると、複利の力で思った以上に資産が増えることになります。

なので、資産をより増やしたいと思ったら、すぐに始めることをお勧めします。

上記比較検討における重要ポイントをふまえた、筆者おすすめの会社を紹介はこちら!

※1 上場企業が株主

※2 正確には不動産投資型クラウドファンディングであるため、貸金業は不要

※3 実際の融資は子会社、関係会社が行うため、貸金業取引業は不要

筆者一番のおすすめは、このOWNER'S BOOK!

利回りは4〜6%とソーシャルレンディング業界の中では平均よりやや低いですが、運営が東証マザーズに上場している企業(ロードスターキャピタル)であることから、信頼性が高いのが特徴です。

扱っている案件は不動産案件で、不動産のプロが目利きをしていることから、担保の質の高さにも定評があります。

なんと、2008年に起こったリーマンショック級の土地価格下落が起こっても元本が保証されるくらい安全な担保をとっているものもあります。※

※リーマンショック時の都心部の土地下落率は約15%なのに対し、案件によっては20%土地価格が下落しても損失がないものもあります。

さらに、実績もバツグンの成績を誇り、今まで貸し倒れや分配金の未払いも1件も起こっていません(2019年6月時点)。

ポメ子

世界が驚愕した事件が起こっても元本保証されるなんて!!

デメリットとしては、投資期間がやや長いこと(最近は1年半〜2年の案件が多い)と、あまりに人気なため、案件が募集開始されると一瞬で募集を終了してしまうことです。

もし投資をしたい案件が見つかったら、募集開始時刻にすぐ投資できるように準備をしておくことをおすすめします。

なお、最低投資額は1万円〜と手軽に始められることも初心者におすすめのポイントです。

ポメ子

これなら安心してコツコツとヘソクリを増やせそう!

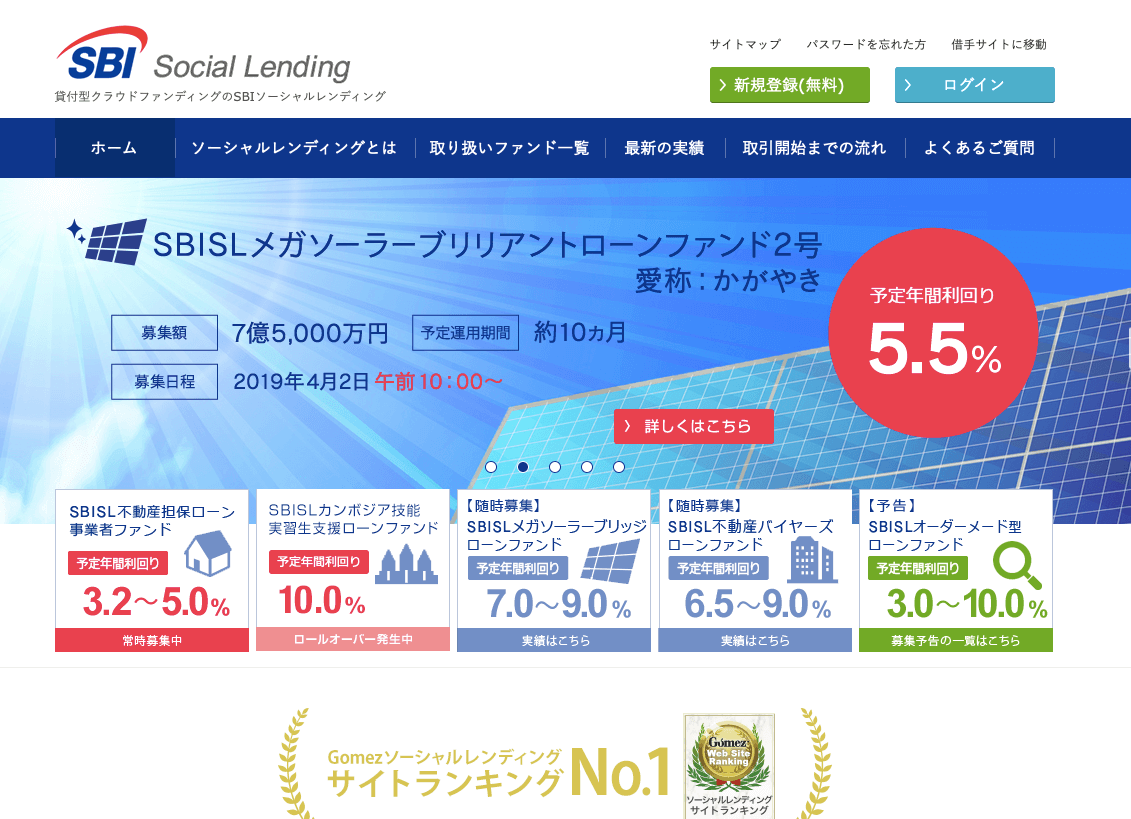

SBIソーシャルレンディング の運営会社は、東証1部に上場しているSBIホールディングスで、信頼性は揺るぎありません。

この記事の中でも述べましたが、約30億円という大規模な分配金の遅延(未払い)が発生したことがありました。しかし、約4ヶ月後には融資したお金の9割が返ってきており、担保は比較的大きいと考えられます。

利回りは4〜6%で、不動産、太陽光発電、カンボジア技能実習生支援ローンファンドを取り扱っています。

運用期間も1年程度のものが多いことから、リスクの低さは問題ないと思っています。

ただし、カンボジア技能実習生支援ローンファンド(利回り10%)は担保が設定されておらず、貸し倒れの危険が高いと判断して筆者は投資していません。

ポメ子

年10%かぁ…魅力的だけど担保がないのは不安だな。

実績に関しても330億円以上の融資残高があること、投資家登録している人数が3万人を超えていることから十分と言えます。

SBIソーシャルレンディングもOWNER'S BOOK同様に投資家の人気が高く、1億円規模の募集額であればすぐに募集を終了してしまいます。

最低投資額は案件にもよりますが1万円〜です。

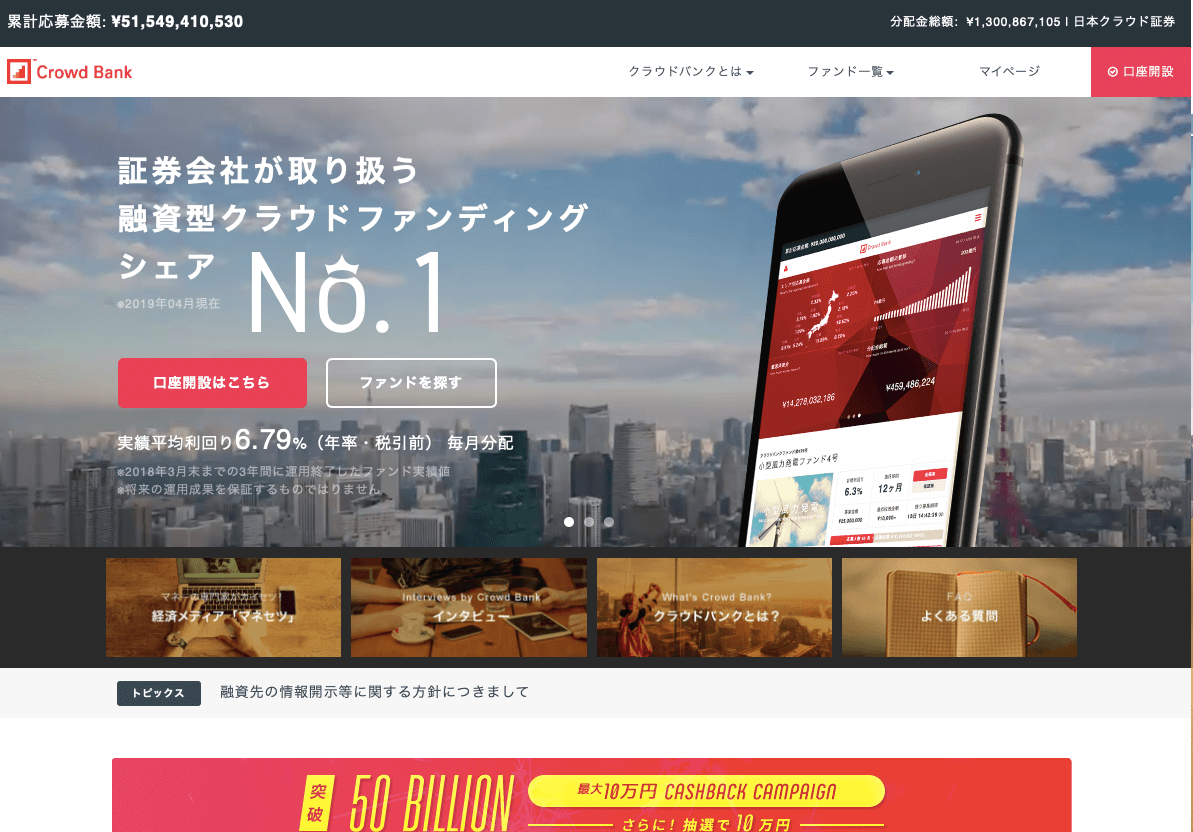

クラウドバンクの運営会社は上場こそしていませんが、ソーシャルレンディング業者の中で2社しか持っていない「第1種金融商品取引業」を保有しています。

不動産、中小企業支援、太陽光発電、風力発電、バイオマス発電といった案件を扱っており、上の2つとは少し毛色が違う対象に投資できます。また、ドル建てでアメリカ不動産に投資できるのも特徴の一つです。

様々な対象に投資することにより、分散投資ができるので、筆者も投資しています。

利回りは4〜7%で、運用期間は1年以内のものが多いです。

実績に関してはこれまでの累計募集金額が200億円以上と、十分です。

ネガティブな情報としては、2017年5月に金融庁から行政処分※を受けたことがあります。

しかし、この時の指摘はすでに解決しており、現時点で新たな指摘は入っておりません。

※行政処分内容:手数料返還キャンペーンで手数料還元がされなかった。2016年1月〜6ヶ月間に募集された案件で事実関係と異なる融資を行った。

また、早期償還が多く、予定よりも分配金額が少なくなってしまうことが多々あります。

TJ

逆に考えると、運用中の資金拘束というデメリットがなくなるということなので、別案件に投資できる楽しみが増えるから一概に早期償還が悪いとは考えられないね。

クラウドバンクは上の2つと違い、一瞬で募集完了になることは少ないので、案件の募集が開始されてからでもじっくり考えて投資できます。

最低投資額は1万円〜です。

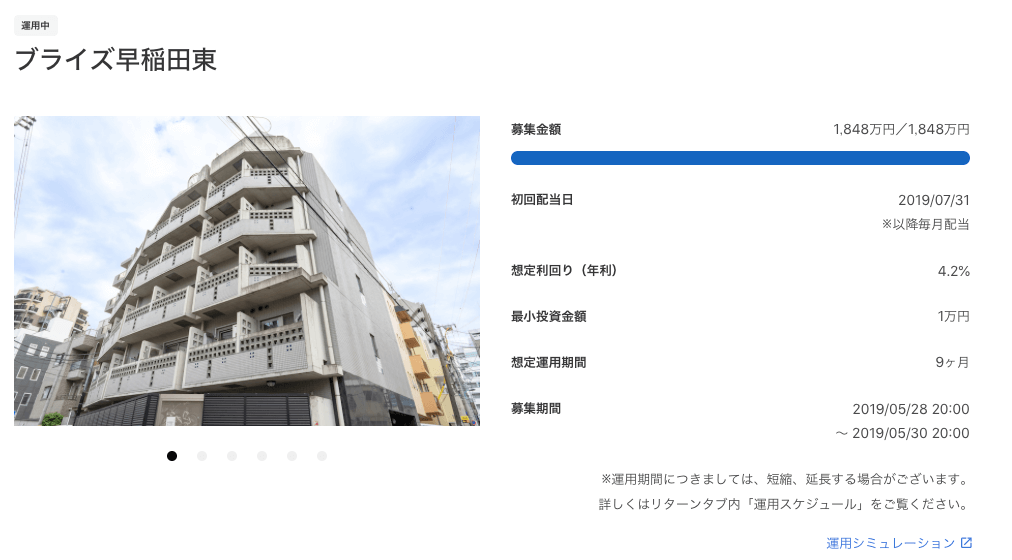

不動産に特化したソーシャルレンディング(ややこしいので詳しくは書きませんが、正確には不動産投資型クラウドファンディング)を行なっている業者です。

運営会社はブリッジ・シー・キャピタルという会社で、上場はしていません。

大きな特徴は、不透明さが残るソーシャルレンディング業界の中でも、ピカイチの情報開示を行なっていることです。

具体的には、不動産にとって大事な所在地、立地環境、多くの画像等のデータが開示されています。

また、価格が10%下落してもCREALが吸収する仕組みになっており、投資家が損失を被りにくくなっています。

デメリットとしては、基本的に案件の規模が小さく人気のため、投資するのに一苦労です。

たまに大規模な案件がありますが、個人的には小規模案件の方が魅力的に思います。

2019年から運用を開始したばかりで実績はまだありませんが、筆者を含め投資家から大きな期待を寄せているのがFundsです。代表はサイバーエージェント出身の藤田氏です。

始まったばかりで信頼性がないと思ったそこのあなた、それは違います!

Fundsの融資先は上場企業か貸し倒れリスクの低い企業のみに限定されており、信頼度は格別に高いのです。

その分、利回りは1.5〜6%と決して高くはありません。

案件は国内不動産、事業者貸付、マイクロファイナンス、リースが中心です。

Fundsが他のソーシャルレンディング業者と大きく異なる点は、最終貸付先のリスクを投資家が負わなくていいこと。さらっと書いていますが、これはすごいことです。

通常、ソーシャルレンディングでは最終貸付先で貸し倒れが起こると、投資家が損失を受けてしまいます。しかし、Fundsは最終貸付先が破産しても、投資家に元本を支払ってくれます。

下の図でファンド組成企業=Funds、借り手=資金貸付専門業者、資金需要者=最終貸付先と考えれば良いです。

ポメ子

こ、これは画期的な取り組みだー!

また、分配金は4半期(年に4回)で、最低投資額は1円〜です。

ポメ子

ん?ちょっと待って!最低投資額が1万円じゃなくて1円から? 書き間違いじゃないの?

TJ

いやいや、これがFundsは1円から投資できるんだよ!

過去に出た端数の分配金まで投資に回せるから、資金効率が上がるよ。

クラウドクレジットは海外案件に特化しており、個人・中小企業・農業事業者向けのローンや不動産を扱っています。

利回りが6〜10%と今回紹介しているソーシャルレンディング業者の中では高いですが、これは成長力が高い新興国向けに融資していることが理由です。

これだけ見るとまだ怪しさを拭いきれませんが、国内大手総合商社の伊藤忠商事と資本提携しており、クラウドクレジット の成長性に期待を寄せています。

また、他社以上にセミナーなどの情報発信を継続的にしています。

投資家登録人数は2万人を超え、2017年5月以降融資金額が毎月3億円を超えています。

デメリットとしては、本記事で紹介している他のソーシャルレンディング業者に比べると、分配金遅延が起こる可能性が若干高いことが挙げられます。

また、クラウドクレジット に限った話ではありませんが、海外案件特有の問題として為替変動の影響があります。

これは、日本円から外貨に両替するときに、相対的に円の価値が高いか安いかで利益が大きく変わってしまうことを意味します。ときには得られた利益が為替のせいで台無しに、、なんてことも。

ポメ子

やっぱり海外って利益が大きい分リスクも大きいんだね。

TJ

そんなポメ子ちゃんには「為替ヘッジあり」という案件がおすすめだよ。

期待利回りは減ってしまうけど、為替の影響は抑えられるよ。

A.より投資のリスクを減らすためには本を読んだりして知識を増やすことが重要です。

分配金が定期的に振り込まれるので、もっと勉強して投資したくなります。

(筆者はそうでした)

A.すべて無料です。

A.案件や会社にもよりますが、多くの場合最低投資額は1万円〜投資可能です。

最悪無くなってもいい余裕資金で投資を行うようにしてください。

A.低リスクな案件は以下のポイントを有していることが多いです。

A.特に制限はありません。1つの会社で全資金を運用するのではなく、複数の会社で口座を開設し分散投資しましょう。

A.現状では投資額、年間の利益が相当大きくても事業所得として見なされたケースはありません。

これまでソーシャルレンディングについて各社の特徴をまとめてきました。

最近は経済の低成長や年金、財政赤字、、と暗いニュースばかりでお金に関する不安は絶えません。

今まで通り金利のほとんどない銀行にお金を預けっぱなしにしておくのは、非常にもったいないことです。

本記事で紹介している最低限のポイントさえ押さえれば、高い確率で投資初心者でも資産を増やすことができます。

成功する秘訣は、焦らずコツコツ長い間続けていくことです。

ちょっとした日々の行動が、将来の生活を豊かに変えることになります。

今回執筆したこの記事が、読者の皆さんの未来を明るいものにできればと思っています。

ひとり哲学「人に合わせるほどムダな時間の使い方はない」

ひとりタイプ:ストイック

生年月日:1989年11月21日O型

趣味:投資、カメラ、旅行、乗馬

生粋の投資マニアで、収入のほとんどを投資している。

貯金0から5年で純資産◯千万円(ヒミツ)を達成し、ほぼ全てを投資中。

FP、格安SIMアドバイザーの仕事もしている。