記事更新日: 2019/09/18

TJ

いえ、稼ぐだけではお金持ちになんてなれませんよ?

そうなんです。稼ぐだけではダメなんですよね。

投資マニアのTJです。

結論を先に言ってしまうと、お金持ちになるためには最低限お金の教養が必要です。

え、何それ?と思った方はぜひこの記事を読んで頂きたいです。

この記事では以下の事柄についてまとめています。

この記事では「嫌な仕事をせずに、自由気ままに生活できる」事を最終目標として置いており、そのための具体的行動をまとめています。

これらを知ることは重要ですが、それ以上に重要なのは「すぐ行動する」ことです。

面倒と思うかもしれませんが、お金持ちになりたい!と思うだけでは、いつまでもお金持ちにはなれません。

行動しなければ何も起こりませんし、「すぐやる」こともお金持ちに近づく秘訣の1つなのです。

ここまでで既に行動したくなってしまった方はコチラをクリックしてください。

これらのサービスは全て無料講座(体験)があり、その中でお金の教養に触れることができます。

本でも学ぶことはできますが、やはり実体験に勝るものはありません。

このページの目次

みなさんは「お金持ち=年収が高い人」と思っていませんか?

それはたわしをライオンと間違えるくらい違います。遠くからであれば、見えないこともないですが、、

実際、お金持ちというのは年収ではなくて持っている資産の大きい人のことを指します。

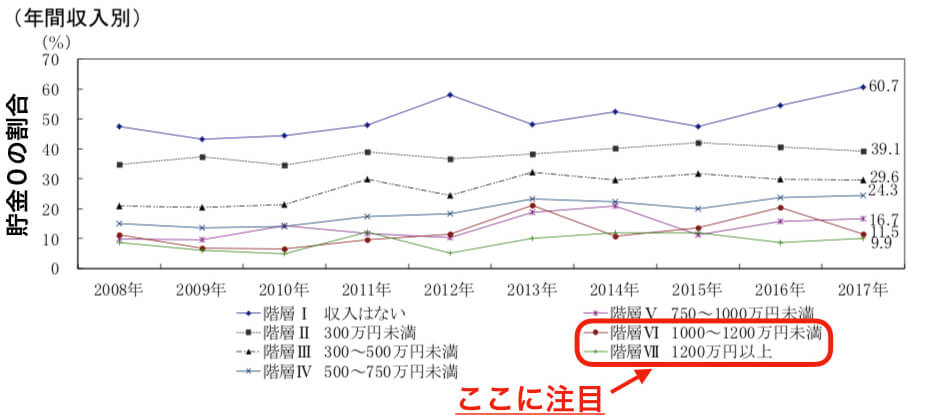

年収1000万円と聞くと「お金持ちだな」と思うかもしれませんが、貯金が全くない人も案外多くいます。

もちろん年収が高ければ、貯蓄できるチャンスが増えますが、実際にお金を貯めているかは別問題です。

なんと、年収1000万円以上ある世帯のうち、10〜20%が貯蓄0という調査結果もあります。

これらの差を分けるものはなんでしょうか?

その答えは、後ほど(笑)

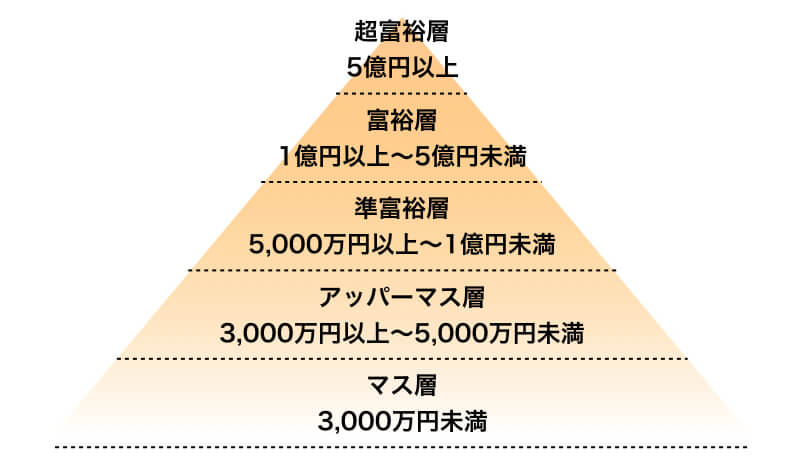

先ほどお金持ち=資産を持っている人と定義しましたが、具体的にいくら以上がお金持ちと言えるのでしょうか?

一般的には1億円以上の資産があれば「富裕層」の仲間入りができます。

この基準にはこんな理由があるとTJは思っています。

1億円で年5%の配当金(所得)がもらえる物に投資すると、働かずとも日本のサラリーマンの平均年収と同程度(500万円)になる。

安全性が高く年5%の配当があるものは、世の中にそこそこあります。

もう少し噛み砕くと、「何もしなくても入ってくる収入>毎月の支出」となれば働く必要がない、真のお金持ちの領域にたどり着けます。

空いた時間で趣味に没頭するもよし、欲しいものができたら短期バイトしてもいいです。

好きな事で小遣い稼ぎしてもいいです。

朝早くから満員電車に揺られて、嫌な仕事をする必要なんてありません。

もちろん、500万円では足りない!という人もいると思います(TJもその1人です)。

では、具体的に人生でいくら資産を作れば良いのでしょうか?

その手順を以下に示します。

手順① 月々の生活費を計算する(ザックリでOK)

手順② 月々の生活費を12倍して0.8で割る(1年分に換算し、税金を考慮)

手順③ 手順②で出てきた値を0.05で割る(年利5%の投資リターンを想定)

これで、あなたの生活費を不労所得だけでカバーするために必要な資金が計算できます。

現実的でない金額が出てくるかもしれませんが、あくまでザックリとした計算ですので戦意喪失しないでください。

具体例を以下に示します。

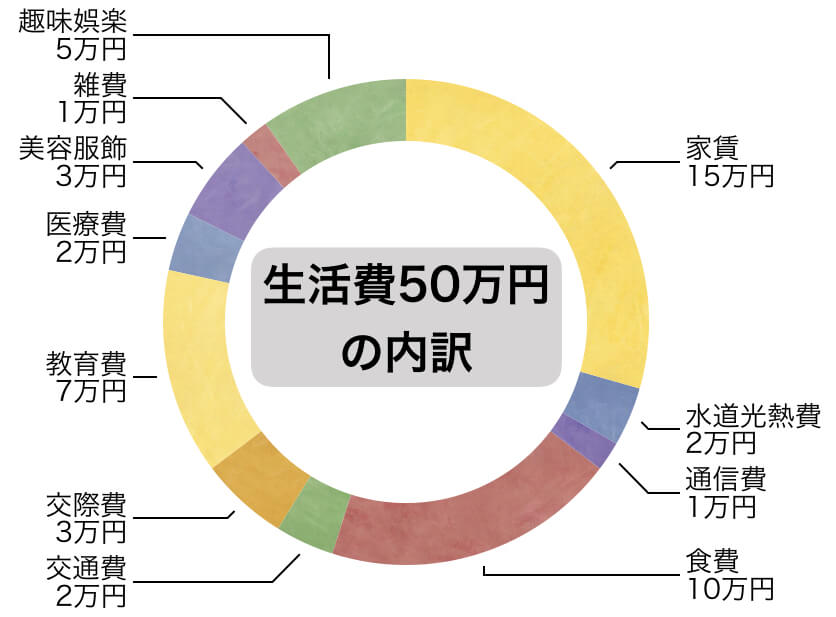

手順① 月の生活費:50万円

手順② 50万円×12÷0.8=750万円

手順③ 750万円÷0.05=1億5000万円!

以上の計算から、毎月50万円の不労収入を得るには1億5000万円の資産を作る必要があることがわかります。

次にこの計算で出てきた金額をいつまでに作るかを決めましょう。

すると、毎月必要な積立額が計算できます。

この積立額こそ、自分オリジナルの資金計画なのです。

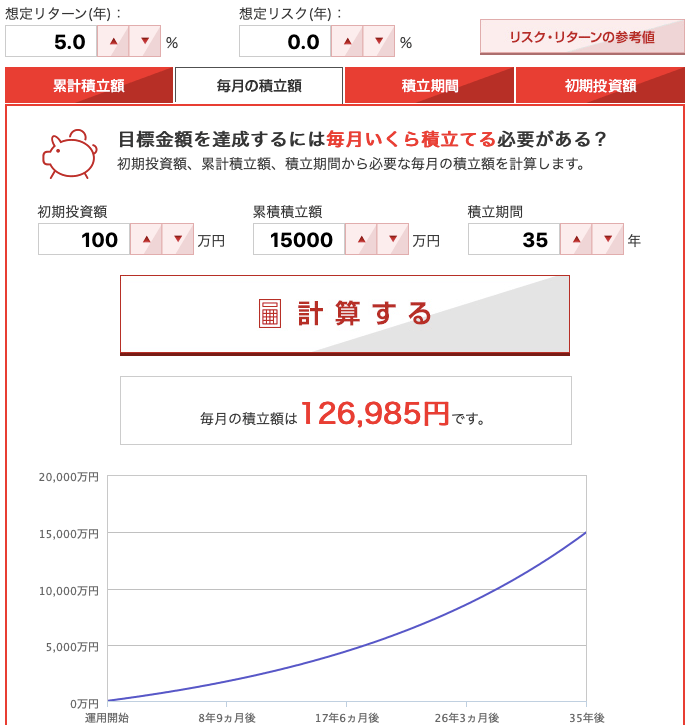

例えば今30歳で65歳までに1億5000万円の資産を作るとすると…

出典:三菱UFJ国際投信

毎月12.7万円を年利5%生んでくれる場所に置き続ければ良い計算になります。

※実際には65歳で毎月50万円必要な人は多くないです。

いきなり1億5000万円の資産を作るのは難しいですが、毎月に分割すると一気にハードルが下がった気がしませんか?

ここまで年率5%の投資リターンを想定しましたが、

・立地の良い不動産→年利10%

・自分でビジネス→年利20%

というのも不可能ではないので、必要な資産額が下がります。

また、当然生活費を下げれば必要な資産額が下がりますので、しっくりくるプランができるまで何回か計算してみてください。

必要な資産額がわかったところで、この式を見てください。

この式を見てお金持ちになるにはどうすれば良いかわかりますか?

①収入を増やす

②支出を減らす

③投資資産を増やして利回りを上げる

実は資産を増やすにはこの3つしかないのです。非常にシンプルな式ですが、深く考えさせられます。

では、普通の人がお金持ちになるには①〜③のどれが一番簡単で効果があるでしょうか?

それぞれ①〜③の資産の増やし方について、事実と筆者の思いを交えながらお話ししたいと思います。

資産を増やす方法の中で、一番最初に思い浮かぶのはこれだと思います。

ですが、結論からいうと実はこの方法が一番難易度が高いのです。

その理由として、収入を上げるには

○サラリーマンであれば昇進する、転職する、副業する

○自営業であれば売り上げを増やす、新しい事業を始める

といったことが必要で、大きなエネルギーを長い間投入し続けなければなりません。

しかもうまく収入が増えたとしても、かなりの部分を税金で国に持って行かれてしまいます。

税金の重さをイメージしやすいものとして、年収1000万円のサラリーマンの手取りは700〜800万円程度になってしまいます。

また、たとえ努力をしたとしても必ず報われるとは限りません。

うまく世の中の流れに乗れるよう、先を見据えて行動する必要があります。

TJ

将来どうなるかを予測しながら膨大なエネルギーを投入し続けなければいけない、、

当時のTJはここで躊躇してしまいました。

(今ではこの道を楽しんでいますが、こうなれた理由が存在するのです。これもまた後ほど)

◯サラリーマンの副業について詳しくはこちら

※他の収入を増やす記事も作成中です。

一方で、支出を減らすことは収入に関係なくできます。

ですが、欲しいものを全部ガマンして、食費を切り詰めて…という生活は節制マニアならともかく、正直キツイです。

なので食費などの変動費を減らすのではなく、固定費の削減がオススメです。

食費を無理に削ると栄養も偏ってしまいますし、体調を崩して入院なんてことになったら余計な費用がかかってしまいます。

ではどうすればよいでしょうか?

その答えは固定費の削減です。一回行動に移せば自動的に効果が継続します。

固定費には家賃、電気代、携帯代、保険、車、税金※が該当します。

見直す順番としては、額が大きい家賃、携帯代、保険、車あたりが優先度が高いと思います。

※税金についても知っておくと還付金がもらえたりするので要チェックです。

◯携帯代の見直しについて詳しくはこちら

◯保険の見直しについて詳しくはこちら

◯車の見直しについて詳しくはこちら

◯税金の減らし方について詳しくはこちら

※電気代削減については記事作成中です。

※税金についても更に追加予定です。

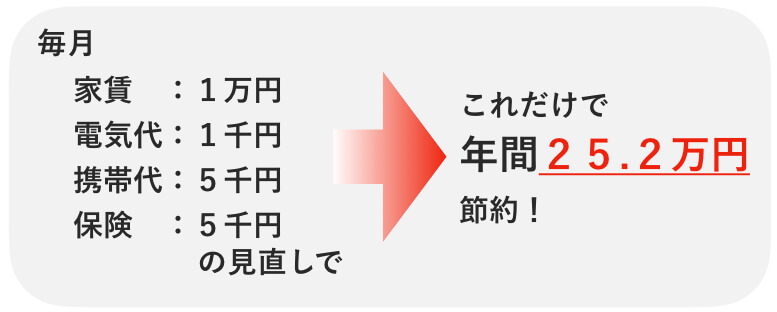

例えば、月々の固定費を下のように見直すと…

25万円もあれば旅行に行けてしまいますね。

また、25万円支出が減るということは、その分収入が増えたのと同じと考えることができます。

そう考えると、年収を25万円増やすのは結構大変ではないですか?

それが固定費の見直しで比較的簡単にできてしまうのです。

TJ

引越しや携帯キャリアの変更には初期費用がかかるけど、すぐに回収できてしまうよ!

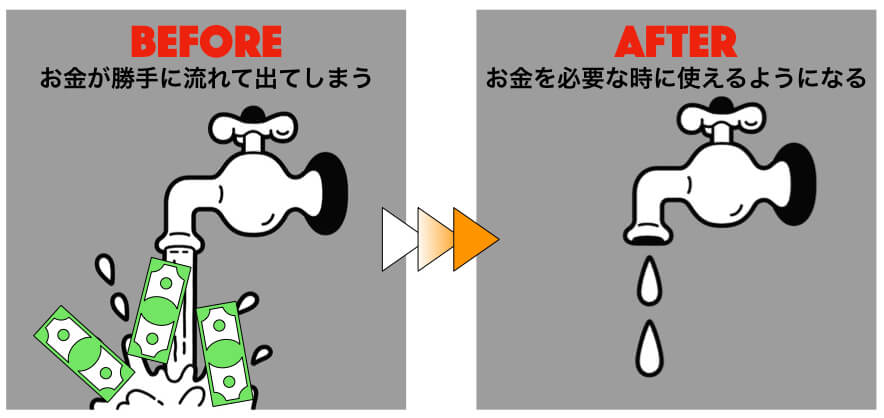

つまり無意識に流れ出てしまっているお金(固定費)を減らし、自分の意思でお金を何に使うか考えましょうという事です。

そうすると自分の本当に欲しいものにお金を使えるので、自然に生活の満足度も高まります。

もちろん無駄遣いはダメですが、、

余談ですが、筆者は支出の減った分で趣味の食器を集めて(もちろん使って)生活の満足度を高めています。

↑趣味の器たち。毎食楽しみになります。

収入を増やすよりも、支出を抑えるよりも簡単なのは、たくさん投資することです。

ただし、「お金がある人にとっては」の話です。

普通の人がこのステージの効果を実感するには時間が必要です。

まずは、収入を増やしつつ(もしくは保ちつつ)支出を減らすことで、徐々に余裕資金ができてきます。

6ヶ月分程度の生活費が余裕資金として確保できたら、次は投資を行い資産が自動的に増えていく仕組みを作っていきます。

つまり、労働収入に頼らずに不労収入を得るステップに一歩進みます。

これでお金持ちになるための門をようやく叩けるような段階です。

とはいっても、一度門をくぐってしまえば後はゆっくり動くエスカレーターに乗って、落ちないように地道にコツコツと続けていくだけです。

特に投資始めたばかりの頃は実感がわからないかもしれませんが、振り返ってみると非常に大きな資産を築いていることに気付けるはずです。

さて、最近は定年が65歳に伸ばされる一方で、給料はなかなか増えないため、生活のために働かざるを得ない人が増えているそうです。

かといって、いつまでも自分の時間を売って働くのは肉体的にも精神的にもこたえるものがあります。

…なんて想像もしたくありません。

「じゃあ余裕資金ができたから、ネット銀行の預金に切り替えよう」なんて思ってる人はナンセンスです。

今や銀行の普通預金の金利は0.01%で1000万円預けても1年で1000円しか増えないのです。

※定期預金でも最大0.3%(1年で3万円の増加)

金利があるところにお金を置くというのは間違っていませんが、0.01%は小さすぎませんか?

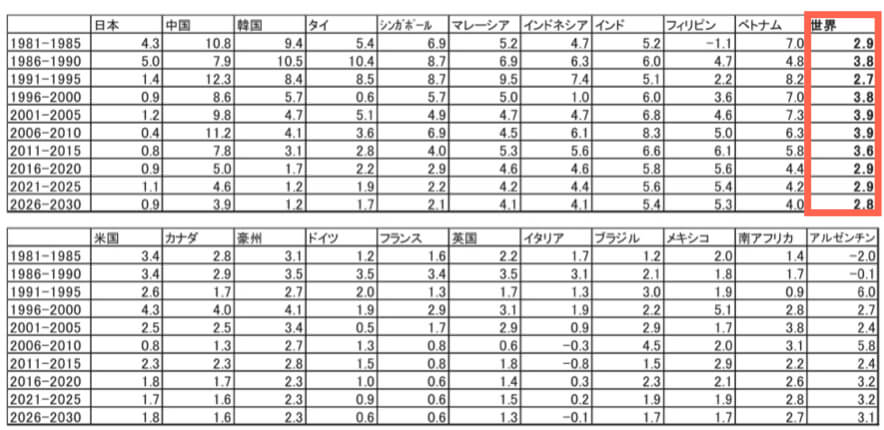

世界全体の長期平均経済成長率を調べると、だいたい年3%程度なので、同じくらいのスピードで自分の資産を増やしていかないと取り残されてしまいます。

出典:世界の長期経済見通し

そこで株、不動産などに投資して資産運用しようとなるわけです。

TJ

実はある程度資産がある人にとっては、投資が一番簡単にお金を増やせる方法なのです。

なぜなら、自分の時間を使わずともお金がお金を生んでくれるからです。

ですが、まずは余裕資金を貯めることが先決です。

投資について詳しくはこちらの記事に譲ります。

◯株について詳しくはこちら

◯FXについて詳しくはこちら

◯ソーシャルレンディングについて詳しくはこちら

◯太陽光発電投資について詳しくはこちら

※他のコンテンツも作成予定です。

冒頭で、収入を増やすには「大きなエネルギーを投入し続けなければならない」と書きました。

当然、お金になるか分からない事に時間を費やす事になります。

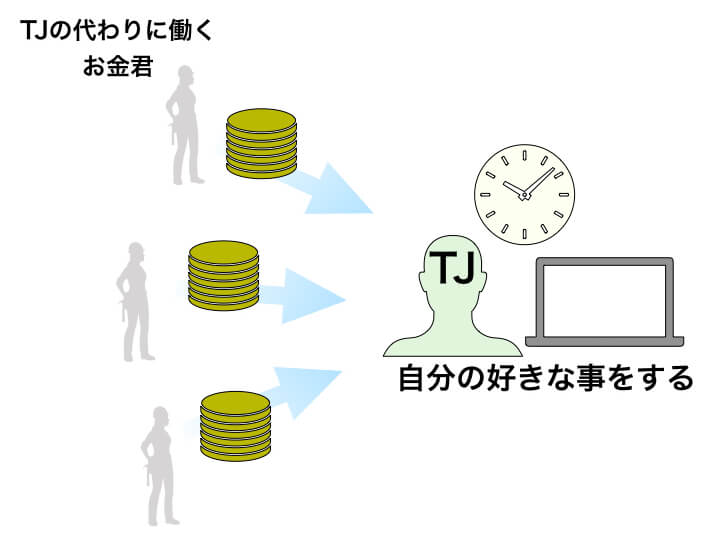

もし今取り組んでいる事が失敗して収入が得られなくなったとしても、自動でお金を生んでくれる仕組みがあれば安心です。

そのシステムこそ、「投資」なのです。

TJにはいくつか収入源があります。

だから結果が出るかわからないことに時間を突っ込めるというワケなのです。

生活するためのお金は投資でまかない、空いた時間で好きな事をする。

これが理想です。

と偉そうに言ってはみたものの、TJも道半ばです。

この記事に書いた事をこれからもコツコツ続け、自分の目標に向かって歩んでいきます。

ここまで

方法についてお話してきましたが、普通の人にとってどれが一番簡単かわかりましたか?

答えは、ここまで読んでくれた皆さんならわかるかと思いますが、「支出を減らすこと」です。

中でも固定費の削減が手間の割に効果が大きく、普通の人がお金持ちになるのに必ず通る道です。

ただし、固定費の削減にあたり、気をつけなければならないことがあります。

それは資産が増えたときに生活の質を簡単に上げてはいけないということです。

支出を減らすことは継続的に行ってこそ、効果があります。

さらに、お金は貯めるよりも使うときのほうが重要なのです。

TJ

想像してみてください。

ある日、布団で寝ようとしたら枕が硬く、電気をつけて確認したところ枕が1000万円の札束になっていました。

とりあえず、ニヤニヤしますよね。

問題は、この後です。

その1000万円で何を買いますか?

もし、カッコイイ外車を買うという答えであれば、残念ながらお金の教養はありません。

TJ

お金持ちであれば間違いなく1000万円で資産を買うよ。

「いざとなったら外車も売ればお金になる」と言う人もいますが、資産というのは、持っているだけでお金を生むもののことを指します。

そのカッコイイ外車は、持っているだけでお金が増えるでしょうか?

税金、駐車場代などの維持費がかかってしまって、お金が増えるどころか減るのは明らかです。

お金の教養とは、一言で言うと「お金をどう増やしてどう使うか」です。

これらの差を分けるものはお金の教養だったのです。

お金の使い方は学校で教えてくれませんし、周りにいる友人や家族も正しいお金の使い方を知らないので、自分で身につけるしかありません。

とはいえ、自分のやり方が正しいのか不安になることもあります。

そんなときに誰か身近な人を巻き込めれば、、とは思いますが自分の悩み(ましてはお金に関して)は打ち明けにくいと思います。

海外では親からお金の教養を学ぶことが多いのですが、日本でお金に関する話をするのは、たとえ親族であったとしても敬遠されがちです。

そんなときは逆に、周りが普段の自分のことを全く知らない人、しかもレベルが自分と近い人であれば気軽に相談しやすいのではないでしょうか?

その場所とは、お金の教養を身に付けて投資までサポートしてくれる塾のような場所です。

以下に無料体験ができる筆者おすすめのサービスを紹介します。

日本最大級の総合マネースクールといえば、ここ。

株、不動産、FXはもちろんのこと、経済、会計、定年後設計といったコースもあります。

が、まずは入門編として準備されている「お金の教養講座Plus」の受講をおすすめします。 内容としては、お金の貯め方や投資について基本から学べます。

時間は約4時間(!)と長いですが、受講料は無料で毎月3000人が受講しているそうです。また、女性の受講者も比較的多い印象です。

ちなみに、受講後には小さな冊子「今日から自然に「お金が増える仕組み」を作る3つのステップ」がもらえます(筆者受講当時)。

TJ

TJも受講し、お金を貯めるコツをここで学びました。

開催場所は東京、神奈川、愛知、大阪です。

家の近くで開催されていないので行けない!という人も安心してください。 WEBでも受講料1000円で講座を受けることができます(支払い方法はクレジットカードのみ)。

こういったセミナーは何かと勧誘が多いのでは?と思う人も多いかもしれません。

ですが、HPにこう記載されています。

私たちは、投資信託も株式も、保険も不動産も売りません。受講料をいただく代わりに受講生にとって本当に有益な情報のみを中立性ある立場で提供しています。これが、私たち教育機関としてのこだわりです。

引用:HP

ファイナンシャルアカデミーはあくまでお金の学校なので、投資信託や保険、不動産といったものの販売はしていないのです。

とはいえ、当然ファイナンシャルアカデミーも利益を出さないと経営を続けられませんので、スクールへの勧誘は多少あります。

興味が出て入会したいと思った場合には各スクール29万8000円(税別)〜です。

TJ

もちろん、高いと思ったり不要であれば断って問題ありません。

後からヤクザから電話かかってくるわけではないので。

パワープランニングは創業10周年で、累計30万件以上の申し込み実績があります。

ファイナンシャルアカデミーと違い、様々な会社に所属しているプロを講師として招くスタイルでセミナーを行っています。

なので、自分の興味のある分野に関しての話が集中的に聞けます。

また、女性目線の内容や女性限定のセミナーも多く、ちょっとしたスイーツ付きのセミナーもあります。

満席になっていることが比較的多いです。

開催場所は東京や大阪が多いですが、千葉、神奈川、愛知、広島でも開催されます。ただ、WEBでの受講ができないので、地方の方は参加しにくいことがデメリットです。

気になる勧誘に関して、ここも受講料や教材費は無料で、商品の勧誘もありません。

金融商品の勧誘・個別銘柄に関する強引な勧誘行為は一切ございませんので安心してご参加ください。 セミナーを受講いただいた後、ご希望される方のみ無料相談にお申し込みいただけます。

引用:HP

「3ヶ月でわたしはお金に強くなる」

某肉体改造ジムを彷彿とさせるような印象的なキャッチフレーズです。

サービス内容もイメージ通りで、3ヶ月間専属のコンサルタントから資産管理や運用についてビシバシ教えてもらいます。

中身はファイナンシャルアカデミーの講義内容を基本に構成されていますが、強制力が働く分、bookeeの方が即効性がある印象です。

サービス開始から約1年とあまり長くはないですが、早くもtwitterで話題になっています。

お金版ライザップのブーキーを受けてみました。個人レッスンも色々ありますが、お金のレッスンってのは数少ない…しかも、ファイナンシャルアカデミーが母体の安心感があります。これから主流になるんだろうなーhttps://t.co/KLu3aUki9K

— 南エリナ(アニーレ社長) (@anireri)2019年4月6日

【#ブーキー#bookee無料体験レポ】

— 水玉あい@金融資産3300万円 (@aitama_go)2019年2月11日

昨日ブーキーの無料体験行きました

なかなか予約が取れないと言われるだけあって満足いく体験

一番すごいのは、理由問わず30日以内なら全額返金可能であること

ブーキーを始めるためのリスクはゼロです#女性限定ですhttps://t.co/pkNRD8FRWN

面白い会社を見つけた。株式会社ブーキー。お金のパーソナルトレーニング。まさにお金のライザップといった感じです。「3か月で私はお金につよくなる。」専属のパーソナルコンサルトとマンツーマンで資産管理・運用をトレーニングしてくるそうだ。世の中には、どんどんと新しいビジネスが誕生する。

— HIROSHI★SEKIGUCHI (@wutang0721)2019年2月1日

無料体験は「1万円からはじめる 1000万円の資産形成入門コース」が1時間で準備されています。

ただし、こちらは女性限定で場所は都内のみです。

勧誘に関しては、このようにHPに記載されています。

bookeeは中立的なトレーニングです。金融商品の販売/投資助言は一切いたしません。

引用:HP

無料講座を受講して興味を持ったら、3ヶ月コースが入会金5万円+コース料金29万8000円で合計34万8000円(税別)です。

料金体系も某肉体改造ジムと似ています。

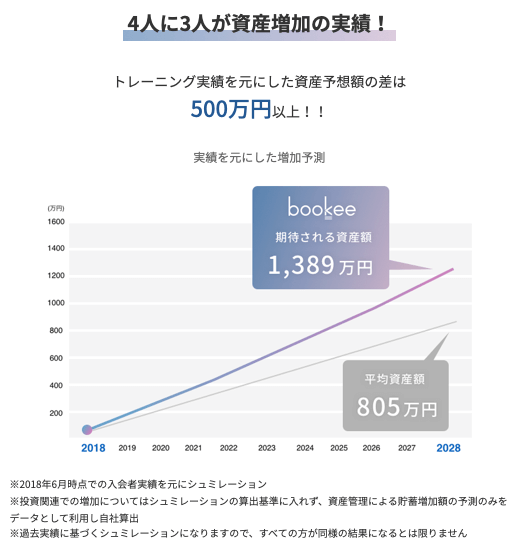

驚くべきはこの効果(あくまで予想ですが)!

10年後に500万円資産が増えるのであれば、初期費用の34万8000円なんてすぐにカバーできてしまいます。

TJ

お金のパーソナルトレーニングジム、効きそうですね!

普通の人がお金持ちになるには?という問題を考えた時に、どうしても収入を上げるという答えを出しがちです。

しかし、お金の教養がないと過去の努力が台無しになってしまいます。

教養はいったん身についてしまえば習慣になるので、ぜひ早いうちに学んでください。

そして少し生活に余裕が出てきたら、ぜひ大事な人に食事を奢る事やプレゼントをしてみてください。

なぜか?

お金を人のために使うのは、筋肉と同じで最初は少し使っただけですぐ筋肉痛になってしまいます。

ですが、使うほど鍛えられ、お金が貯まるスピードがどんどん速くなります。

なるほど!と思ったあなた、さっそく来週末に大事な人を「1人3万円のコース料理」に連れて行ってあげてください。

ほら、もう筋肉痛が始まったでしょ(笑)

ひとり哲学「人に合わせるほどムダな時間の使い方はない」

ひとりタイプ:ストイック

生年月日:1989年11月21日O型

趣味:投資、カメラ、旅行、乗馬

生粋の投資マニアで、収入のほとんどを投資している。

貯金0から5年で純資産◯千万円(ヒミツ)を達成し、ほぼ全てを投資中。

FP、格安SIMアドバイザーの仕事もしている。